Tem dúvida entre deixar seu dinheiro na poupança ou na NuConta? De primeira fique sabendo que a conta digital gratuita do Nubank é bem mais rentável do que deixar seu dinheiro parado na poupança.

Agora basta entender o porquê. Confira a explicação a seguir de acordo com informações retiradas da própria página do banco sobre o assunto:

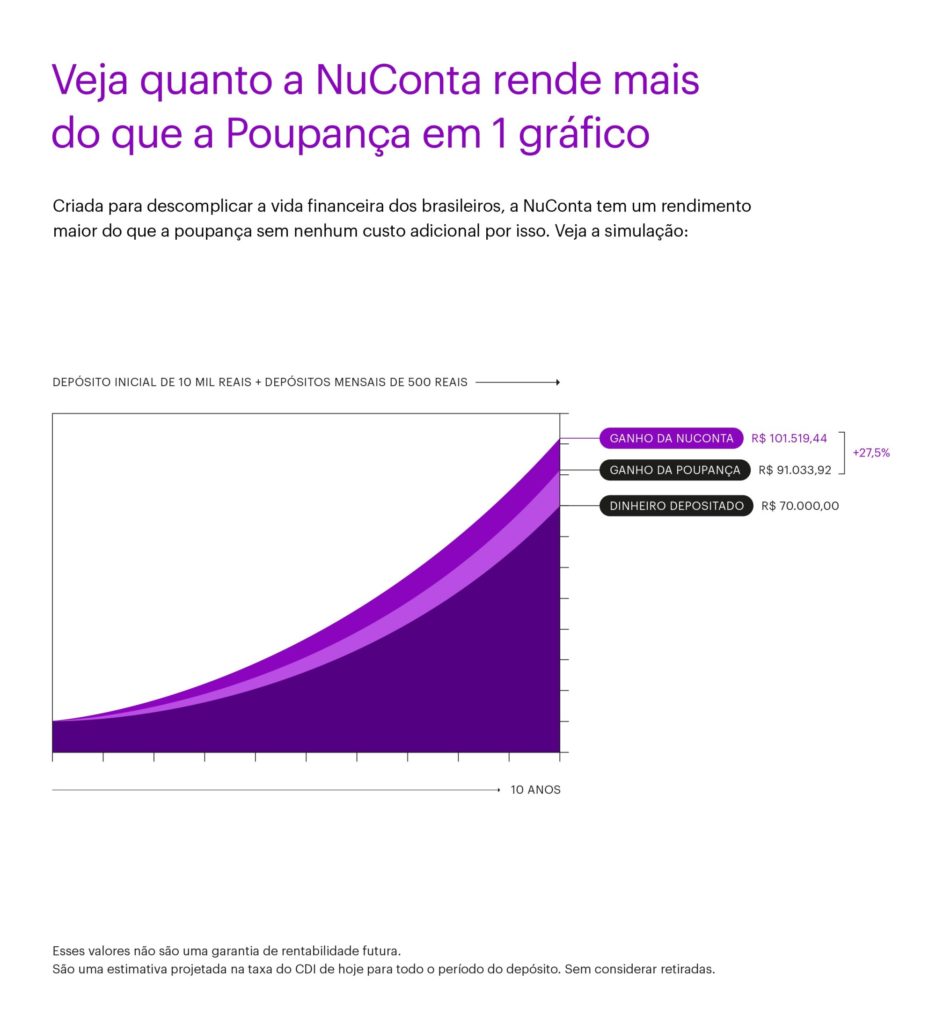

Comparação Poupança x NuConta

Quase todo mundo sabe que deixar dinheiro parado na conta-corrente não é nada bom para quem quer ver os recursos rendendo. Por isso, a conta poupança se tornou um meio comum de guardar a grana, sem que ela fosse comida por taxas de manutenção de conta, por exemplo.

Contudo, uma das alternativas que surgiu recentemente à poupança é a NuConta. Na conta digital, o dinheiro depositado rende diariamente 100% do CDI, sigla para Certificado de Depósito Interbancário.

Ele é um índice muito usado na economia que determina o rendimento anual de diversos tipos de investimento .

Já o rendimento da poupança está ligado a duas taxas no mercado brasileiro: Selic e Taxa Referencial (TR). O rendimento da poupança está fixado em 70% da Selic + TR.

Como a Selic e o CDI são sempre muito próximos, na prática, qualquer opção que renda mais de 70% do CDI já é mais rentável que a poupança. A NuConta está entre eles.

No gráfico a seguir, veja a comparação do rendimento da NuConta e da poupança:

Importante ressaltar que a NuConta não é nem uma conta corrente e nem uma poupança. Ela é uma modalidade de conta chamada “conta de pagamentos”, que permite que o dinheiro depositado nela seja aplicado em Títulos Públicos Federais e fique sempre rendendo.

O dinheiro da NuConta mostrado no aplicativo sempre é o líquido. Ou seja, já descontado o Imposto de Renda e IOF, únicos impostos obrigatórios que incidem sobre a NuConta. Vale destacar que nenhuma taxa escondida é cobrada do usuário.

Todo o saldo, inclusive rendimentos, pode ser transferido para outras NuContas ou contas de outros bancos, ser utilizado para pagar contas ou ser gasto na função débito da NuConta.

Não é preciso esperar uma data específica do mês (aniversário) para receber os rendimentos. Na poupança, no entanto, o rendimento é recebido a cada 30 dias, nos aniversários dos depósitos. Se alguma quantia for retirada antes da data de aniversário, perde-se o rendimento do período.

A poupança também está, na maioria das vezes, vinculada a uma conta-corrente de banco. Quem não tem uma conta-corrente, não pode ter uma conta-poupança nesses caso, por isso é que em muitos casos os usuários têm que lidar com taxas abusivas de manutenção.

Mesmo com IR e IOF, a NuConta rende mais do que a poupança?

A resposta é sim. O IOF é um imposto cobrado sobre os rendimentos da NuConta quando existe retirada de dinheiro (transferência, pagamento de fatura, pagamento de boleto).

Já o IR é cobrado independentemente de ter ou não retirada, mas têm alíquota progressiva, ou seja, quanto mais tempo uma mesma quantia transferida para a sua NuConta permanece sem ser movimentada, o IR cobrado diminui.

Esses dois impostos não existem sobre os rendimentos da poupança, contudo mesmo assim, a NuConta ainda é mais vantajosa.

Isso acontece principalmente por dois motivos:A NuConta rende diariamente, enquanto o rendimento da poupança é mensal. E o IOF e o IR são impostos cobrados apenas sobre o rendimento, e não sobre o valor total depositado.

Isso significa que, em um dia, o seu dinheiro na NuConta teve um pequeno rendimento, enquanto, na poupança, ele não rendeu nada. Ou seja, se você retirar o dinheiro, vai pagar o imposto somente sobre aquilo que ganhou, e não sobre o valor inicial.

No site do banco digital Nubank os usuários podem calcular rendimentos na NuConta simulando um depósito. Faça a simulação clicando aqui.

Veja também: Saiba como pedir a função débito Nubank; Tire suas dúvidas aqui!