Em 2020, os contribuintes obrigados a declarar o Imposto de Renda (IR) precisam ficar atentos à “mordida do leão” quando o assunto são os investimentos e aplicações. Isso porque os lucros advindos dessas atividades também devem ser incluídos nos informes à Receita Federal.

Algumas das regras incluem o recebimento de mais de R$ 40 mil em rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte no ano base (2019), a exemplo, rendimentos da poupança e indenizações de ações trabalhistas, além da posse de mais de R$ 300 mil em bens até a data de 31/12/2019.

Entram na lista os valores obtidos em renda fixa, ações, fundos de investimentos, saldo de conta poupança, investimentos no exterior, ETFs (Exchange-traded fund) e criptomoedas, por exemplo. É importante que o contribuinte indique as categorias de cada operação em campos específicos da declaração.

Saiba como declarar investimentos no Imposto de Renda 2020

Para declarar os investimentos no programa da Receita Federal, o cidadão deve reportar os valores na aba de “Bens e Direitos”. Cada categoria é representada por um código que corresponde a um produto de investimento distinto. Confira a lista abaixo.

Como declarar Renda Fixa no Imposto de Renda

Mesmo alguns produtos obtidos com a renda fixa serem isentos de cobrança, o contribuinte precisa declarar no portal da Receita que possui os investimentos para que ele não seja pego pela “malha fina”.

Entre os que sofrem tributação estão Tesouro Direto, Recibo de Depósito Bancário (RDB), Certificado de Depósito Bancário (CDB), Letra de Câmbio (LC) e Debêntures (exceto as incentivadas). Já os isentos estão: Letra de Crédito Imobiliário (LCI), Letra de Crédito do Agronegócio (LCA), Certificado de Recebíveis Imobiliários (CRI), Certificado de Recebíveis do Agronegócio (CRA), poupança e debêntures incentivadas.

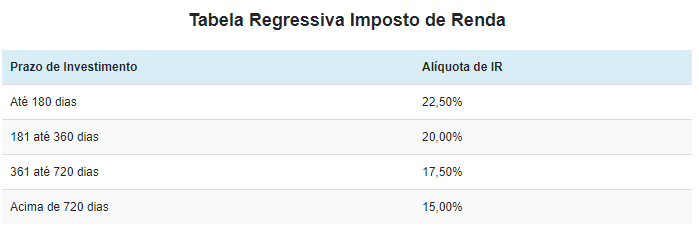

A tributação ocorre mediante aplicação da tabela progressiva do IR, que utiliza como fator primordial o prazo da aplicação. Confira abaixo:

Como declarar Tesouro Direto no Imposto de Renda

Aqui, investimentos em títulos públicos serão automaticamente descontados durante o resgate ou vencimento, segundo aplicação da tabela progressiva da Receita. Para a declaração, o contribuinte precisa:

- Acessar a aba “Bens e Direitos” e selecionar o código “ 45 – Aplicação de renda fixa” e em seguida clicar em “Novo”;

- Coloque o saldo dos investimentos entre 31/12/2018 e 31/12/19;

- Coloque o CNPJ da instituição financeira onde foi realizado o investimento e, na parte de discriminação, insira “título do Tesouro Direto”;

- Na parte relacionada aos valores, estes devem constar na opção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” no código “06- Rendimentos de aplicações financeiras”;

- Para finalizar, insira os dados do beneficiário do título, o CNPJ e nome da fonte pagadora, além do valor de rendimento no período solicitado.

Como declara CDB, RDB e LCs no Imposto de Renda

Assim como nas aplicações no Tesouro Direto, a declaração para investimentos em CDBs, RDBs e LCs é feita com base nos rendimentos e descontado de forma automática pela instituição financeira responsável pela custódia do título. O valor então é recolhido e repassado aos cofres públicos.

Porém, a declaração ainda é necessária. Semelhante ao processo do Tesouro Direto, o investidor deve:

- Acessar a aba de “Bens e Direitos”, selecionar o código “45 – Aplicação de renda fixa” e clicar em “Novo”;

- Coloque o saldo dos investimentos entre 31/12/2018 e 31/12/19;

- Complete a página com o CNPJ da instituição financeira responsável pelo título, lembrando de colocar na parte de discriminação o nome do emissor;

- Sobre rendimentos advindos do investimento, estes devem constar na aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, encontrada no código “06 – Rendimentos de aplicações financeiras”.

Como declarar debêntures comuns e debêntures incentivadas no Imposto de Renda

Assim como nas opções anteriores, o IR sobre os rendimentos de debêntures comuns é pago no momento em que há o resgate do capital investido. Sendo de responsabilidade da instituição financeira, o recolhimento e repasse ao governo federal.

Para a declaração de debêntures comuns do IR, o contribuinte precisa:

- Acessar a aba de “Bens e Direitos”, selecionar o código “45 – Aplicação de renda fixa” e clicar em “Novo”;

- Coloque o saldo dos investimentos entre 31/12/2018 e 31/12/19;

- Complete a página com o CNPJ da instituição financeira responsável pelo título, lembrando de colocar na parte de discriminação o nome do emissor;

- Sobre rendimentos advindos do investimento em debêntures, estes devem constar na aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, encontrada no código “06 – Rendimentos de aplicações financeiras”.

O processo é parecido aos anteriores em razão de estes estarem incluídos na categoria de renda fixa. Em se tratando de debêntures incentivadas, para estas não há cobrança de impostos, sendo portanto, não tributáveis pelo IR.

Isso porque o investimento funciona como um empréstimo a empresas com o objeto de desenvolver projetos, como os de infraestrutura do Estado, por exemplo. Nesse caso, a declaração deverá ser feita na aba “Rendimentos Isentos e Não Tributáveis”.

Como declarar poupança, LCI, LCA, CRI e CRA no Imposto de Renda

Apesar de entrar na categoria de impostos não tributáveis, ainda assim é necessária a declaração dos rendimentos obtidos nas modalidades de poupança e afins. Assim como na opção de debêntures incentivada, o investidor também precisa informar os dados da instituição financeira mediadora dos lucros.

Para o processo de declaração da poupança, o titular deve:

- Acessar a aba de “Bens e Direitos”, escolher a opção “Rendimentos Isentos e Não Tributáveis” seguido do código “41- Caderneta de Poupança”;

- Coloque os dados sobre o saldo disponível na poupança, assim como os informes sobre a instituição financeira na qual o dinheiro foi aplicado.

No caso de declarações LCI, LCA, CRI e CRA do IR, os investidores devem:

- Acessar a aba de “Bens e Direitos”, escolher a opção “Rendimentos Isentos e Não Tributáveis” seguido do código “ 45 – Aplicação em renda fixa”;

- Informar de forma detalhada o saldo investido, juntamente com as informações da instituição financeira;

- Em caso de mais de um título de renda fixa, faz-se necessária a declaração individual, ou seja, o procedimento deve ser feito repetidamente até que todos os itens estejam declarados.

Como declarar juros sobre capital próprio (JCP) no Imposto de Renda

Parte dos lucros líquidos distribuídos pelas empresas entre seus acionistas é o que chamamos de Juros sobre capital próprio. Neste caso, o JPC sofre como aplicação de 15% de tributação pela Receita, assim que houver o depósito.

A declaração do investimento é feito da seguinte forma:

- Com os valores em mãos, basta informá-los na opção “Rendimentos Sujeitos à Tributação Exclusiva”, na aba “ 10 – Juros sobre capital próprio”.

- Os dividendos recebidos de cada ação deverão ser informados juntamente com o titular, CNPJ e nome da fonte pagadora;

- O processo deve se repetir a cada ação contida na carteira.

Como declarar fundos imobiliários no Imposto de Renda

Os chamados Fundos de Investimentos Imobiliários ou simplesmente FIIs merecem uma atenção maior por parte do contribuinte em razão da sua classificação em renda variável.

Neste caso, a isenção do IR sobre os dividendos acontece se o investidor possuir menos de 10% do total de cotas do fundo. Além disso, é preciso que as mesmas tenham passado por negociações em bolsa para fundos acima de 50 cotistas.

Para o caso acima, os informes devem constar na aba de “Rendimentos Isentos e Não Tributáveis”, com a seleção do código “26 – outros”.

Contudo, se houve lucros com a venda de cotas, o IR aplicará sobre o valor a incidência de alíquota de 20%. Neste caso, o investidor deve pagar até o final do mês seguinte o Documento de Arrecadação de Receitas Federais (Darf), referente aos ganhos.

Em se tratando do preenchimento da declaração, o contribuinte deve:

- Selecionar a aba “Bens e Direitos” no programa da RF e informar o saldo ou valor das aplicações na opção “73 – Fundo de Investimento Imobiliário”;

- Na parte destinada à “Discriminação”, basta informar a instituição financeira e administradora do fundo, o número de cotas e, em caso de conta conjunta, o nome e CPF do co-titular/CNPJ do fundo.

- Na opção “Situação em 31/12/2019”, é necessário informar o valor de auferimento do fundo na data de sua aquisição;

- Em caso de resgate do dinheiro da aplicação, é preciso realizar a declaração no item de “Rendimentos Isentos e Não Tributáveis” no código “26 – outros”;

Lembrando que existem diversas outras formas de investimentos, isentos ou não da declaração do Imposto de Renda, a exemplo: dividendos, ações, fundos de investimentos, bitcoins, criptomoedas e investimentos no exterior.

Veja ainda: Imposto de Renda 2020: É necessário declarar venda de carro?