É comum que microempresários necessitem de um financiamento para desenvolver seu negócio. Contudo, esse procedimento pode ser árduo haja vista a burocracia existente. Geralmente, a concessão de crédito exige a apresentação de garantias, o que pode ser uma complicação para muitos.

No entanto, exitem alternativas que prometem facilitar a obtenção do empréstimo que por sua vez, é tão indispensável para o empreendedor. É o caso do Fundo de Aval, um mecanismo empregado na concessão de garantias complementares à contratação de operações de crédito para financiamento de investimentos pelas empresas junto às instituições financeiras.

Como funciona o financiamento para MEI, com garantia de um Fundo?

Com o objetivo de auxiliar os microempresários a conseguirem financiamentos para impulsionar seus negócios, o Sebrae pode atuar como avalista de pequenos negócios por meio do Fundo de Aval para micro e pequenas empresas (Fampe).

O que acontece é que geralmente, ao buscar um financiamento, a instituição financeira exige algum tipo de garantia real para assim, poder liberar o dinheiro. Assim, o Sebrae poderia ter papel fundamental nessa ocasião.

Contudo, a instituição financeira, conveniada ao Sebrae que fica responsável por realizar todo o processo de concessão de financiamento.

O Fampe

Fundado em julho de 1995 pelo Sebrae, o Fundo de Aval da Micro e Pequena Empresa (Fampe) foi o primeiro Fundo de Aval direcionado a pequenos empreendimentos no país.

Este, tem por objetivo principal viabilizar a concessão de garantias complementares, para créditos solicitados pelos pequenos negócios (como MEI) junto às instituições financeiras credenciadas. Funciona conforme os limites de faturamento definidos pela Lei Complementar 123/2006 e suas alterações.

É importante lembrar que o Fampe é um Fundo de Aval, não um seguro de crédito. Ou seja, é necessário estar sempre em dia com a dívida contraída junto à instituição financeira.

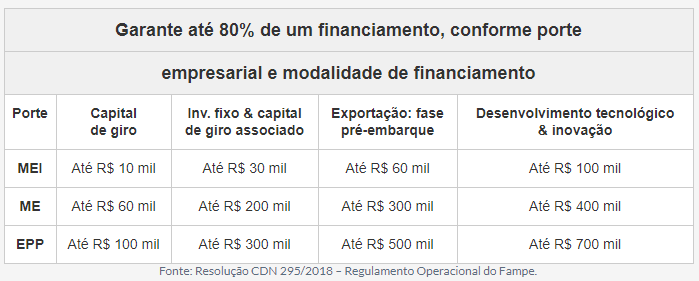

Condições de cobertura

Com auxilio do Fampe, é possível garantir de forma complementar até 80% de um financiamento junto a uma instituição financeira conveniada, de acordo com o porte da empresa. Veja:

Ao buscar um financiamento em uma instituição financeira credenciada junto ao SEBRAE, supõe-se que o microempresário (MEI) solicite um valor de R$ 40 mil reais, sendo R$ 10 mil para capital de giro e R$ 30 mil para reformas e compra de equipamentos.

Se por ventura, o banco exigir uma garantia real de R$ 40 mil, ou seja, 100% do valor pretendido, para liberar o dinheiro, o Fundo de Aval, poderia cobrir até 80% dessa garantia; ou seja, R$ 32 mil. Dessa forma, o empresário ficaria responsável por apresentar apenas o restante dos R$ 8 mil reais.

Contudo, vale frisar que caso o empreendedor ofereça um percentual maior de garantia própria à instituição financeira, é viável obter com mais facilidade uma negociação do restante através do Fundo de Aval.

Quais instituições aceitam o FAMPE?

Antes de mais nada, é importante verificar detalhes para realização da operação de financiamento. Como, por exemplo as instituições veiculas ao Fampe, sendo elas:

- Banco do Brasil;

- AgeRio;

- Bradesco – apenas para franquias;

- Santander – apenas para franquias.

No entanto, grande parte das instituições financeiras operam mais de um Fundo de Aval, sendo então necessário verificar junto ao seu banco qual o recomendado na ocasião.

Sociedades Garantidoras também auxiliam na obtenção de financiamentos

Além do Fampe, as Sociedades de Garantias de Crédito (SGC) também possui papel fundamental nas garantias exigidas (tanto em caso de aval, quanto de fiança), para os seus associados nas operações de crédito junto ao sistema financeiro.

Apesar de não conceder financiamentos, a sociedade atua na aproximação entre empresas associadas e agentes financeiros, ou seja, os bancos. Para isso, estas, são responsáveis pela complementação de garantias pessoais e da preparação da documentação exigida para a concessão do financiamento.

Como são constituídas?

No Brasil, essas instituições são formadas por empresas e empresários com o intuito de financiar os associados em seus objetivos mercadológicos, de modo a conceder o desenvolvimento empresarial por meio do acesso ao crédito, além de assessoria financeira.

A maioria dos associados são micro e pequenas empresas. Contudo, é possível que estas, operem com médias empresas, produtores rurais e empreendedores individuais, dependendo do estatuto.

Como se associar a SGC?

Para isso, é necessário pagar uma taxa. Contudo, essa taxa não é garantia de crédito concedido, sendo necessário aprovação na análise de crédito, além da decisão do comitê.

Em caso de aprovação na análise, a SGC entra em contato com a instituição financeira a fim de formalizar a garantia na operação de crédito (carta de garantia) que é ofertada em favor da empresa.

Em contrapartida, estar associado a SGC é primordial para que a solicitação seja analisada. Para tal, a SGC:

- realiza uma visita a empresa associada;

- faz entrevistas;

- colhe informações cadastrais;

- solicita documentos.