Após a reunião realizada nesta quarta-feira, 05, o Comitê de Política Monetária (Copom) do Banco Central decidiu aumentar a taxa Selic, que é a taxa básica de juros da economia brasileira. Desta forma, o indicador passou de 2,75% para 3,5% ao ano, sendo este o segundo aumento da taxa em seis anos.

Vale destacar que a Selic é o principal instrumento para controlar a inflação no país. Ela influencia diretamente todas as taxas de juros, seja de empréstimos, financiamentos e até aplicações financeiras. Com o aumento da taxa, muitos investidores já estão calculando o impacto disso em suas aplicações. Afinal, quanto rende R$ 1 mil na poupança, títulos públicos, fundos ou na bolsa? Confira a seguir:

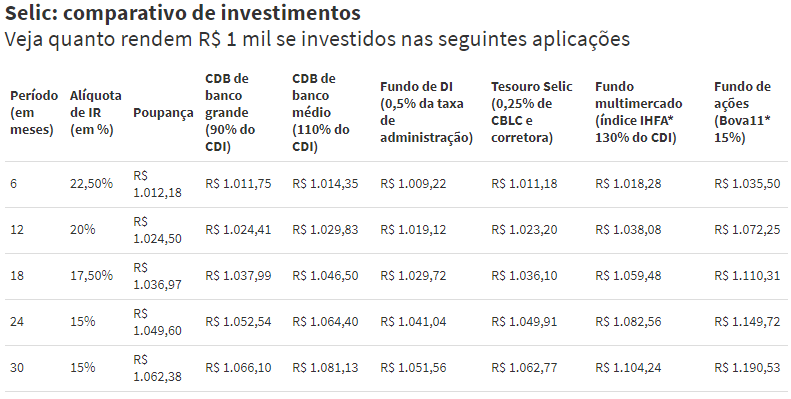

Quanto rende R$ 1 mil em diferentes aplicações?

O professor do Insper, Michael Viriato, fez uma projeção de quanto rende R$ 1 mil em diferentes tipos de aplicações com a taxa Selic a 3,5%, a pedido do CNN Brasil Business. Segundo o levantamento realizado pelo especialista, a opção mais rentável é investir em algum fundo cujo índice replique o Ibovespa, como o BOVA11, por exemplo. Nesta modalidade, ao manter o investimento por dois anos, o dinheiro vai render R$ 1.149,72.

Já no caso de investimentos de curto prazo (até seis meses), a poupança se torna uma opção mais rentável em comparação ao CDB em grandes bancos, com rendimento de 90% do CDI, ou ao fundo DI com taxa de administração de 0,5%. A rentabilidade da poupança depois de seis meses pode chegar a R$ 1.012,18.

Confira todas as projeções na tabela a seguir:

Vale destacar que os cálculos são apenas estimativas, baseadas nas expectativas do mercado. Assim, não há uma garantia de rentabilidade, uma vez que esses possíveis cenários podem não se confirmar no futuro, e portanto não é uma recomendação de investimento.

Outra dica do especialista é manter uma carteira de investimentos diversa. Desta forma, uma classe de ativos com resultados mais positivos pode compensar outra que apresente perdas em determinado período.

Leia também: Nubank lança investimento com rendimento de até 112% do CDI