Qualquer pessoa que tenha contato, não só com o mundo dos negócios, mas noticiários e, até mesmo, novelas deve ter ouvido falar (bastante) sobre ações. Mas, de fato, você sabe o que elas são? Quais são seus principais conceitos? Mais ainda, se é preciso declarar ações no imposto de renda?

Pois bem, ações, ou papéis (como também são chamadas), são os componentes de um capital social de uma empresa, isto é, as unidades emitidas de títulos por sociedades anônimas. Se as ações são negociadas por uma empresa aberta ou assemelhada, as transações acontecem na bolsa de valores (como a Bovespa) ou no mercado de balcão.

Quando falamos no mercado de ações, nos referimos ao mercado de capitais. Toda a negociação inclui títulos, ativos financeiros e valores imobiliários que, conforme a característica do contrato ou ativo, podem ser classificados entre mercado de renda fixa ou mercado de renda variável.

O mercado de renda fixa inclui investimento em bancos e corretoras de valores. Nele, estão incluídas aplicações como Tesouro Direto, LCI, LCA, LF, CDB e LC. Já o mercado de renda variável gera ativos com remuneração/retorno que não pode ser dimensionado no momento da aplicação. Sua variação segue as expectativas do mercado, sendo positiva ou não.

É aí que entram as ações. Já viu como os índices variam dependendo de notícias no mundo econômico, alta do dólar, entre outros fatores? Bem, se envolve aplicação, invariavelmente ocorre a movimentação de capital e patrimônio, algo sujeito à tributação. Isso vai depender da modalidade de negociação dos ativos.

Tributação das ações

A tributação de ações tem algumas especificidades a considerar. Mas, de um modo geral, podemos nos ater às seguintes condições:

- Os Ganhos de Capital (Lucros) na venda de ações são tributados à alíquota de 15%;

- Os Dividendos e das vendas de até R$ 20 mil são considerados como isentos de Imposto de Renda;

- Os Juros Sobre Capital Próprio (JCP) podem até parecer dividendos, mas a diferença é serem tributados na fonte à alíquota de 15%, de modo que o investidor recebe o valor líquido;

- Calcula-se o Imposto de Renda baseado no lucro das vendas realizadas no mês anterior e pagas por DARF até o último dia do mês seguinte;

- É permitido que os custos de corretagem e os emolumentos sejam descontados do cálculo do lucro/prejuízo;

- Para efeito de Imposto de Renda, os prejuízos realizados nos mês podem ser compensados com ganhos em meses sequentes;

- Um imposto no valor de 0,005%, conhecido como “dedo duro”, também é retido em cada operação de venda, podendo ser compensado posteriormente;

- Chamamos de day-trades o conjunto de operações de determinado montante iniciadas e encerradas no mesmo dia pela mesma corretora. Essas movimentações tem um modo de contabilização distinta. Para elas, o Imposto de Renda Retido na Fonte é de 1% sobre o lucro. Os ganhos são tributados sob a alíquota de 20%, enquanto os prejuízos só podem ser compensados por lucros também em day-trade;

- Por fim, os ETF (fundos de índice como o BOVA11, PIBB11, etc) e Fundos Imobiliários têm regras específicas e não precisam seguir todas as regras acima.

E quanto à apuração dos lucros. Se o investidor compra, é calculado o preço médio da aquisição. Caso ele já tenha investido naquela ação, daí é necessário calcular num novo preço médio ponderado por ação. Se vendas, é comparado o preço médio de compra com o de venda para apurar o lucro ou prejuízo. O IR só é devido mediante geração de lucro.

É muito importante atentar-se à questão da tributação em ações. Caso o corretor não declare suas operações de maneira certa, o “dedo-duro” vai informar todas as vendas à Receita Federal, podendo trazer problemas futuros na declaração ou com pagamento de impostos e multas.

Documentos para declaração de ações no IR

Assim como acontece para declaração de outros bens, é necessário portar a seguinte documentação para declarar ações no IR:

- notas de corretagem: o extrato diário das operações com ações que traz informações como o valor financeiro, gastos com corretagem e emolumentos;

- posição acionário no último dia do ano anterior: o resumo dos ativos possuídos na carteira naquela data e que devem ser informados da declaração do imposto de renda;

- informe de rendimento: resumo de todos os investimentos ao longo do ano anterior e sua movimentação.

Declaração do saldo investido em ações

O valor referente ao saldo investido em ações deve ser declarado na ficha de Bens e Direitos. Lembrando que esse valor corresponde ao produto da multiplicação do preço médio de compra pela quantidade de ações possuídas em 31/12/2018. Então, não se deve lançar o valor atualizado das ações, assim como evidenciado no extrato de dezembro.

Por exemplo: se o contribuinte possuía 100 ações em 2017 e vendeu 90 em 2018, finalizando o ano com dez. O valor das ações em 31/12/2018 corresponde ao número de papéis remanescentes multiplicado pelo preço na data de aquisição, independente se ela ocorreu em anos anteriores.

Ainda, caso o investidor tenha comprado mais 100 ações em 2018, por exemplo, soma o valor desembolsado pelos papéis ao que foi declarado anteriormente. Mas, por que todas essas ações? Porque a Receita não considera as oscilações de mercado, mas mensura lucros e prejuízos obtidos na compra e venda dos ativos – alterações de patrimônio.

Voltando ao passo a passo, como as ações são consideradas como bens, devem ser lançadas como Bens e Direitos, certo? Caso a linha de ações da Empresa desejada exista, clica em Editar, senão, em Novo. Em seguida, seleciona a localização 105 – Brasil. O investidor seleciona o código 31 – Ações (inclusive as provenientes de linha telefônica).

Na Discriminação, descreve o tipo de ação, dados da empresa, referência à corretora e quantidade atualizada de ações. Na Situação em 31/12/2018, insere o resultado da multiplicação do preço médio de aquisição pela quantidade de ações. E quanto à situação em 31/12/2017?

Se as ações foram compradas em 2018, o campo fica zerado. Mas, se foram adquiridas em anos anteriores, preencher a partir do que estava descrito nas declarações anteriores. Clica em OK e, se necessário, repete os mesmos procedimentos para incluir ações de outra empresa.

Declarar ganho com vendas em ações abaixo de R$ 20 mil

Vendas com valores inferiores a R$ 20 mil que não tenham sido realizadas em day-trade estão isentas do imposto de renda no mês seguinte. Sendo assim, os ganhos devem ser declarados na ficha de Rendimentos Isentos e Não Tributáveis. O contribuinte calcula o lucro das operações, diminuindo os valores de venda e compra, considerando despesas.

É bom lembrar que o limite de R$ 20 mil é válido para todo o conjunto de operações. Sendo assim, se você vendeu R$ 10 mil na conta aberta de uma correta mais R$ 15 mil em outra, o limite de isenção é ultrapassado. De qualquer forma, os lucros devem ser declarados para justificar como está construindo o seu patrimônio.

Isso porque o valor será computado nos ganhos financeiros para efeitos de variação patrimonial. Sabendo de todas essas informações, é hora de partir para a prática! O passo a passo para declaração dos rendimentos isentos é o seguinte:

- Selecionar a ficha Rendimentos Isentos e Não Tributáveis – código 20 – Ganhos líquidos em operações no mercado à vista de ações negociadas em bolsas de valores nas alienações realizadas até R$ 20.000,00 em cada mês, para o conjunto de ações;

- Informar o tipo de beneficiário (titular ou dependente);

- Valor (valor total dos lucros nos meses em que ele se enquadra na isenção);

Lembrando que é necessário calcular o preço médio a cada compra de ação, incluindo os custos de aquisição. Caso a ação adquirida faça parte da carteira do investidor, basta calcular novo preço médio ponderado por cada ação. Já nas vendas, é usado o preço médio de compra com o preço médio de venda para apurar o lucro ou prejuízo.

Mais uma vez, o IR só incidirá sobre valores positivos, ou seja, em situações de lucro, além do volume de operações mensais superiores a R$ 20 mil.

Declaração de ganhos e operações day-trade

Na seção anterior, vimos como declarar os ganhos inferiores a R$ 20 mil, ok? Agora, vamos tratar do volume acima desse valor que, logo, será tributado pelo IR. Quando o investidor percebe vendas superiores a R$ 20 mil, é necessário recolher o imposto devido sobre elas até o mês seguinte à transação.

Parte das informações pode ser informada, mês a mês, em uma área específica do programa de declaração anual. Mesmo que não seja obrigatório detalhar as contas em detalhes, o contribuinte deve ter em mãos o lucro/prejuízo calculado, além dos valores do IR pago e retido na fonte, aquele “dedo duro” de que já falamos.

Na mesma área, são declarados os prejuízos realizados para compensações posteriores, além do dever de computar os day-trades de forma separada. Agora, vamos ao passo a passo da declaração:

- selecionar a opção Operações Comuns / Day-Trade na seção “Renda Variável”;

- selecionar o mês desejado, inserir o valor do lucro ou prejuízo na linha “Mercado à vista – ações” (note que o resultado das operações day-trade ficam separados das operações comuns);

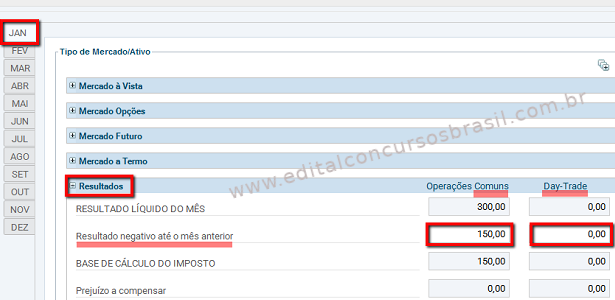

- no mês de janeiro, insira eventual prejuízo a compensar que esteja acumulado na declaração anterior no Resultado Negativo;

- na seção Consolidação do Mês, lançar o IR retido de day-trade e das operações comuns, além do imposto que foi pago no mês subsequente. É importante lembrar que o dedo-duro só existe quando vendas são feitas.Os valores vão aparecer nas notas de corretagem, calculados como 1% dos lucros em day-trades e 0,005% do valor bruto das vendas de operações comuns;

- preencher o campo “Imposto Pago” com o IR recolhido até o último dia do mês seguinte;

- caso tenha mais ações superiores a R$ 20 mil, repetir os passos em cada uma.

É importante lembrar que o formulário ilustrado nas imagens acima permite o lançamento de operações nos mercados de opções, futuro e a termo, além de outros tipos de ativos, como índices e ouro.

Declaração de ações no prejuízo

O resultado final negativo em 2018 não será importado ao executar a opção de leitura do ano anterior. Por isso, o contribuinte deve declará-lo transportando os dados manualmente. Nos meses em que for apurado o prejuízo, todos deverão ser lançados no programa de declaração do IR, conforme as orientações seguintes:

- selecionar a opção Operações Comuns / Day-Trade – seção “Renda Variável” ;

- informar os valores dos prejuízos em cada mês;

- transportar o resultado negativo de um ano para outro, consultando o valor no relatório do imposto, assim como na imagem abaixo:

- lançar o valor no campo Resultado negativo até o mês anterior na guia de janeiro.

Vale frisar que os prejuízos de um mês podem ser compensados com ganhos nos meses seguintes para efeitos de IR.

Declaração do recebimento de dividendos de ações

Os dividendos recebidos são considerados como isentos do imposto de renda, porém, os Juros Sobre Capital Próprio (JSCP) são tributados na fonte mediante alíquota de 15%. Logo, o investidor recebe o valor líquido. Por isso, o processo de lançamento é o seguinte:

- acessar a opção Rendimentos Isentos e Não Tributáveis – botão Novo – código 09 – Lucros e dividendos;

- especificar TODOS os campos abaixo:

- tipo de beneficiário (titular ou dependente);

- CPF/CNPJ da Fonte Pagadora;

- Nome da Fonte Pagadora;

- Valor (conforme o informe de rendimentos);

- Clique em OK.

Se for necessário, repita os procedimentos para incluir dividendos provenientes de outras empresas. Lembre-se de que as informações para preencher a declaração estão presentes no informe de rendimentos. O documento deve ser enviado via Correios ou acessado por canais eletrônicos da empresa – fonte pagadora.

Declaração de recebimento de juros sobre capital próprio

O investidor recebe o valor líquido dos juros sobre capital próprio porque são tributados direto na fonte. Para efeitos de declaração, os passos são os seguintes:

- selecionar a ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva – botão Novo – código 10 – Juros sobre capital próprio;

- especificar os campos abaixo:

- tipo de beneficiário (titular ou dependente);

- CPF/CNPJ da Fonte Pagadora;

- Nome da Fonte Pagadora;

- Valor (conforme o informe de rendimentos);

- Clique em OK.

Caso o juros não tenham sido creditados no referido ano calendário, o lançamento será um pouco diferente. Como os fundos são considerados como bens, sua declaração é feita na ficha Bens e Direitos, seguindo as seguintes orientações:

- selecionar a ficha Bens e Direitos – botão Novo (incluir nova posição);

- verificar o formulário Dados do Bem, conforme figura a seguir:

- especificar os campos:

- código 99 – Outros bens e direitos;

- localização (país), opção 105 – Brasil;

- discriminação, detalhando a empresa e CNPJ;

- Situação em 31/12/2017 zerada;

- Situação em 31/12/2018 com o valor a receber.

Declaração do recebimento de aluguel de ações

Alguns investidores procedem com a doação de ações recebendo, claro, remuneração baseada em uma taxa pré-definida de juros. Tais rendimentos são classificados como renda fixa, por isso, seu IR é retido na fonte pela própria CBLC. Assim, o emprestador não é obrigado a recolher o IR sobre os ganhos.

O cálculo das alíquotas é feito segundo a tabela do IR em renda fixa, variando conforme o tempo de investimento – entre 22,5% para prazos inferiores a 6 meses até 15% para prazos superiores a 2 anos. Novamente, os valores dos aluguéis recebidos serão especificados no informe de rendimentos. A partir dele, será possível preencher as informações no programa.

- abrir a ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva – botão Novo – código 06 – Rendimentos de aplicações financeiras;

- selecionar o titular do recebimento no campo Tipo de Beneficiário;

- informar o CNPJ no campo CNPJ da Fonte Pagadora;

- informar o nome no campo Nome da Fonte Pagadora;

- informar o valor líquido total recebido no campo Valor.

Declaração de bonificações de ações

As bonificações são o aumento no capital social da empresa através da incorporação de lucros. As ações, então, são incluídas no estoque com o custo de aquisição igual ao valor informado pela empresa. Trata-se do valor do lucro incorporado dividido pelo total de ações bonificadas aos acionistas.

As bonificações são isentas do imposto de renda, por isso, sua declaração é feita na ficha Rendimentos Isentos ou Não Tributáveis – linha Incorporação de reservas ao Capital/Bonificação em ações. Se o saldo de ações virou o ano de 2017 para 2018 em custódia, deverá ser lançado na ficha de Bens e Direitos, informando o preço médio da compra inicial com as ações bonificadas.

Se as ações foram vendidas antes da virada do ano, não são lançadas na Ficha de Bens e Direitos, mas no resultado da operação incluindo o resultado total do mês referente à venda das ações na ficha Renda Variável. Caso a bonificação venha com números quebrados de ações, o valor depositado.

Outras situações

- desdobramentos e agrupamentos de ações deve ser considerados fazendo o ajuste no custo de aquisição. Isso porque não há incidência de imposto e basta dividir ou multiplicar o valor pago pela quantidade de ações agrupadas ou desmembradas;

- prejuízo decorrente da venda de ações declaradas não dão direito à restituição do imposto de renda.