No sentido literal do dicionário, doações configuram o ato de dar um bem próprio a outra pessoa ou instituição. Consiste na liberdade voluntária, sendo imprescindível a participação de duas partes – a que realiza a disposição gratuita do bem e o donatário, isto é, quem vai receber a doação. Certo, mas o que isso tem a ver com declaração do imposto de renda?

Tudo! Caso você tenha recebido alguma doação em 2018, precisa informar isso à Receita Federal! No prazo aberto para a declaração do imposto de renda (DIRPF), é necessário descrever todas as movimentações do tipo, mesmo que sejam isentas. O procedimento é necessário para detalhar transações que modifiquem o patrimônio do contribuinte.

Nas seções seguintes, vamos descrever os diferentes tipos de doações e as respectivas orientações para a transmissão no programa do imposto de renda.

Tipos de doações

Como mencionado, qualquer tipo de doação, seja ela em dinheiro, imóvel ou veículo, precisa constar na declaração anual do imposto de renda. O recebimento ou concessão modifica o patrimônio do contribuinte e a Receita Federal deve acompanhar tais movimentações. Por isso, é importante declará-las no mês ano seguinte às transferências.

Uma informação importante é que doações são isentas do imposto de renda. Entretanto, podem ser taxadas pelo Imposto sobre Transmissão Causa Mortis e Doações, o ITCMD. Trata-se de um tributo estadual cujos limites de isenção e alíquota variam conforme a unidade da federação.

Existem vários tipos de doações, dependendo na natureza dos ativos e os objetivos financeiros. Cada uma tem sua forma própria de declaração no programa do imposto de renda. A título de informação, listamos os principais tipos de doações e suas respectivas características.

- Doação em dinheiro: é possível que um contribuinte, em vida, proceda com doações em dinheiro para herdeiros sem pagamento de imposto (desde que respeitados os limites). Isso pode ser feito diretamente, em poupança e aplicações financeiras. Para checar os limites do ITCD, consulte a Secretaria da Fazenda do seu estado.

- Doação de bens em vida com usufruto: usufruto é o direito do doador em continuar usando o bem até sua morte. Um imóvel com usufruto doado aos filhos pode ainda ser usado pelos pais até a morte destes. O mesmo vale para bens materiais, como veículos.

- Doação de imóvel em vida a terceiros: na transmissão de bens em testamento, há o limite de 50% para doação de patrimônio quando há terceiros ascendentes, descendentes e cônjuge. Para doação em vida, não há qualquer limite.

- Doação de imóvel em vida para filhos, cônjuges e demais herdeiros: neste caso, é necessário respeitar a proporção dos demais herdeiros. Se um imóvel for doado, cada herdeiro deve manter determinada porcentagem sobre o bem. Enquanto o doador for vivo, nenhuma transação feita dentro da legalidade pode ser contestada.

Após o seu falecimento, os herdeiros podem questionar as porcentagens que, inclusive, pode ser invalidada caso seja constatada proporção ilegítima. Pessoas casadas devem lembrar-se da proporção de meação, condição na qual parte do patrimônio pertencente ao cônjuge respeita o tipo de união.

- Doação de imóvel entre irmãos: a divisão das partes deve ser feita em partes iguais, ou ainda, com um dos irmãos repassando consentimento (por escrito) para a doação ao outro irmão. Assim, a proporcionalidade de herança e doações mantém-se dentro da legalidade.

- Doação para entidades: quando o donatário efetua doações em dinheiro para instituições de caridade, seja por cartão de crédito, depósito ou qualquer forma estabelecida entre as duas partes.

Como declarar doações no imposto de renda

Antes de passarmos para os procedimentos, é importante destacar que não há valor mínimo estabelecido para doações para efeitos de declaração. Outro ponto é que valores concedidos para arcar com despesas correntes não precisam ser declarados, enquanto aplicações financeiras em dinheiro devem ser informadas na declaração.

A orientação geral é que o beneficiado deve acessar a ficha “Rendimentos Isentos e Não Tributáveis” para declarar o valor do bem doado ou recebido. Em seguida, optar pelo código 14 – Transferências patrimoniais e heranças”, inserindo dados do doador (CPF e nome). O doador, por sua vez, acessa a ficha “Doações Efetuadas” com o código específico.

Após a seleção do código que caracteriza o bem, informar o valor e os dados de quem recebeu (nome e CPF).

Declarar doação em dinheiro

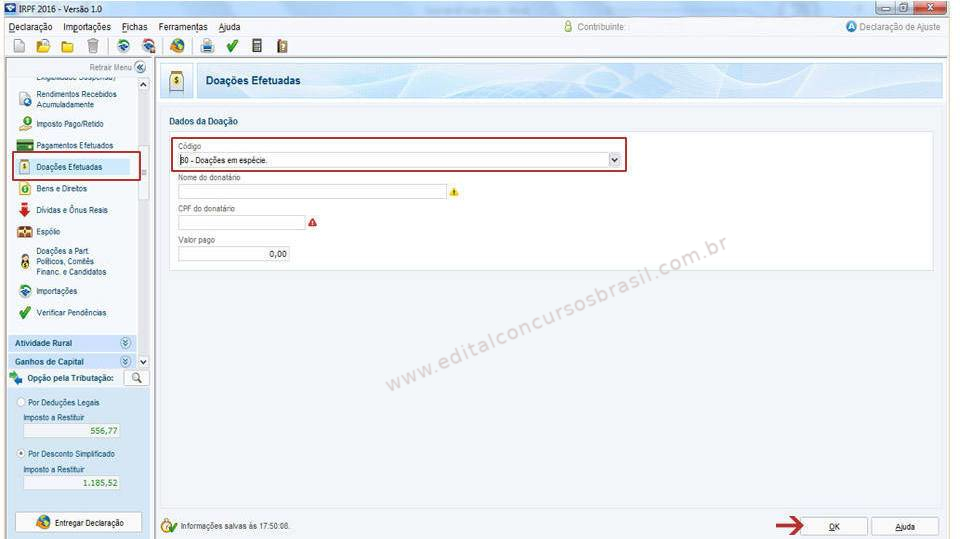

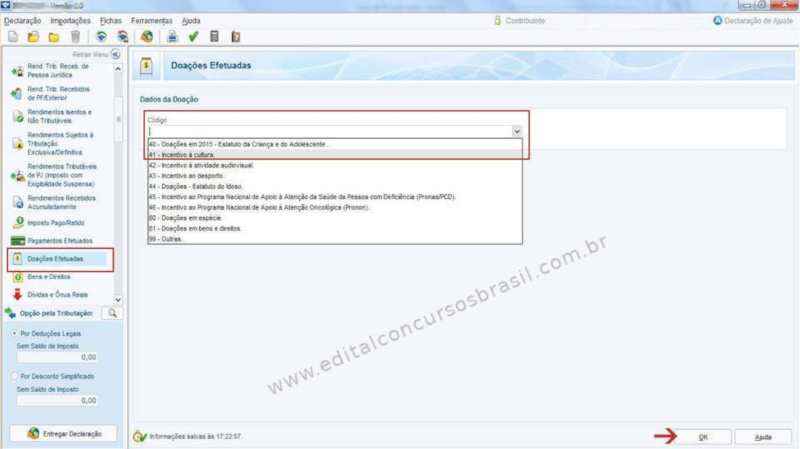

A doação de dinheiro em espécie deve ser declarada na ficha “Doações Efetuadas” – código 80 – Doações em Espécie. Veja na imagem abaixo:

Quem recebeu o valor não precisa declará-lo caso o tenha utilizado, em 2018, nas despesas diárias ou aquisição de bens inferiores a R$ 5 mil. Por outro lado, se investiu o valor em aplicações financeiras ou compra de bens de valor superior ao descrito, como veículos e imóveis, o procedimento muda.

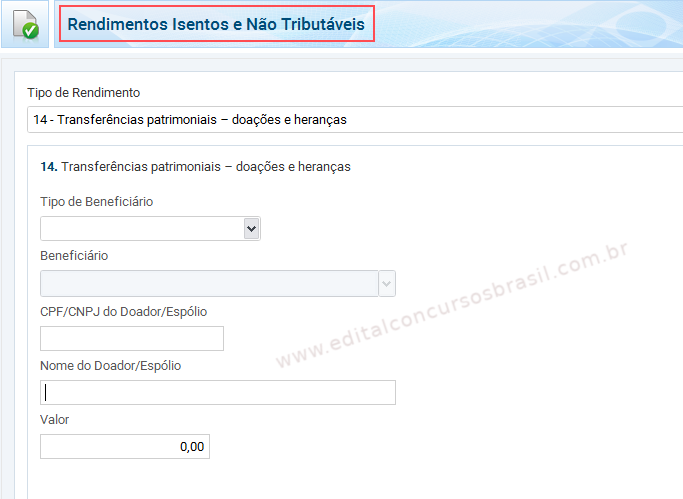

Neste caso, deve acessar a ficha de “Rendimentos Isentos e Não Tributáveis” – código 14 – Transferências patrimoniais – doações e heranças. Os detalhes constam na imagem a seguir:

Novamente, frisamos que os limites de isenção e alíquota referentes ao ITCMD devem ser consultados na Secretaria da Fazenda de cada estado.

Declarar doação de imóvel

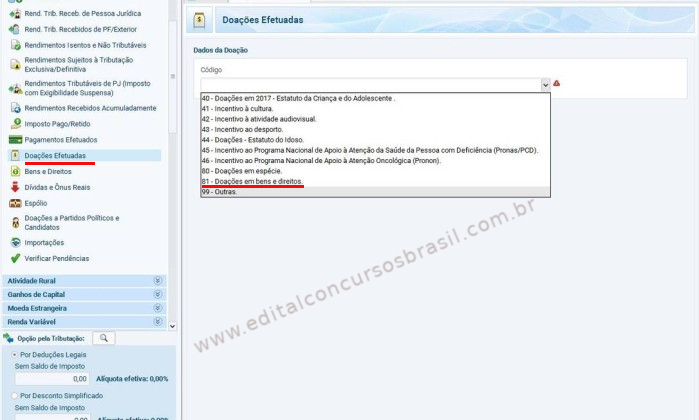

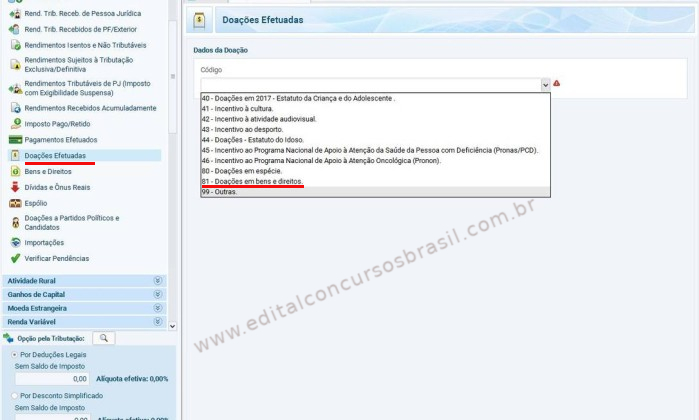

O doador deve declarar a doação de um imóvel na ficha Doações Efetuadas – código 81 – Doações em bens e direitos, assim como descrito na figura abaixo:

Se o bem doado fazia parte do patrimônio declarado em ajustes anteriores, o contribuinte deve dar baixa do bem na ficha Bens e Direitos. Nela, declarar o valor informado na declaração anterior no campo Situação em 31/12/2017. Em Discriminação, informar a doação do bem e os dados do beneficiário (nome e CPF).

Caso o imóvel tenha sido comprado em 2018, deixar a Situação em 31/12/2017 zerada. Na próxima declaração, o contribuinte não precisa efetuar nenhum procedimento. Já o recebedor informa a doação na ficha Rendimentos Isentos e Não Tributáveis – código 14 – Transferências patrimoniais – doações e heranças.

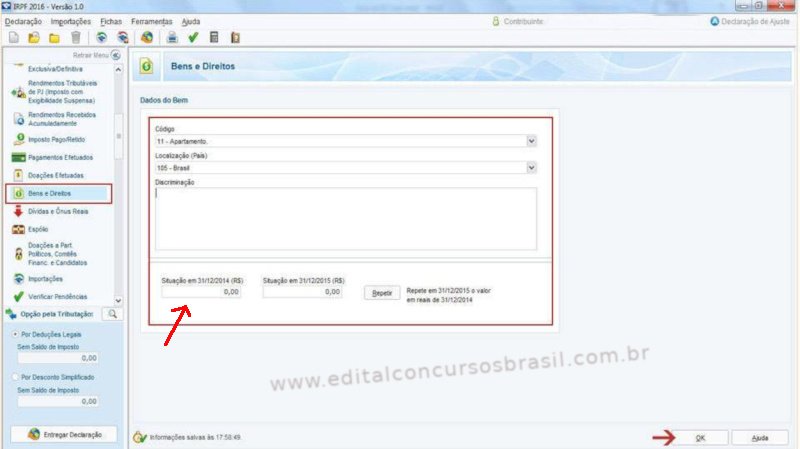

Ainda, na ficha Bens e Direitos, registrar a posse do bem, não se esquecendo de inserir o código correspondente ao imóvel. Em seguida, declarar o recebimento do bem como doação no campo Discriminação, inserindo os dados do doador e do imóvel, além da data de transferência.

Na coluna Situação em 31/12/2017, o contribuinte lança o valor zero (0), enquanto na coluna Situação em 31/12/2018, insere o valor do imóvel. Entenda analisando a figura a seguir:

E se o donatário recebeu e vendeu o imóvel, as duas transações em 2018? Aí, precisa declarar a transação na ficha Bens e Direitos, zerando os campos Situação em 31/12/2017 e Situação em 31/12/2018. Em Discriminação, declarar as duas movimentações (doação e venda), os dados do doador e comprador, além da descrição do bem.

Ah, na venda do imóvel, o donatário registrou lucro e a transação não é isenta do IR? Bem, neste caso, é obrigatório preencher o Programa de Ganhos de Capital (GCAP) para recolher o imposto de 15% sobre o lucro da operação. Aliás, isso deve ser feito até o último dia útil do mês posterior à venda.

Doador e donatário devem, ainda, entrar em acordo quanto ao valor a ser declarado – se será declarado o imóvel pelo valor do mercado e pagar o IR sobre o ganho na doação, ou ainda, se declararão o imóvel pelo seu custo de aquisição. Na última opção, fica a cargo do recebedor pagar o IR sobre o lucro em uma venda posterior.

Se preferirem declarar o bem pelo seu valor de mercado, o doador paga o imposto de renda sobre a diferença entre os preços de aquisição e doação. A ação equivale à uma venda e aferição do lucro.

Declaração de veículo

O veículo automotor doado deve ser declarado na ficha Doações Efetuadas – código 81 – Doações em bens e direitos, conforme a tela a seguir:

Assim como feito para imóveis, caso o veículo faça parte do patrimônio do doador em declarações passadas, é preciso dar baixa do bem. O procedimento é o mesmo: em Bens e Direitos, declarar o valor informado na declaração anterior na Situação em 31/12/2017. Em Discriminação, informar a doação do bem e os dados do beneficiário (nome e CPF).

Caso o veículo tenha sido comprado em 2018, deixar a Situação em 31/12/2017 zerada. Nas próximas declarações, nenhuma ação adicional precisa ser feita. Por parte do donatário, informar a doação na ficha Rendimentos Isentos e Não Tributáveis – código 14 – Transferências patrimoniais – doações e heranças.

No campo Discriminação, inserir os dados do doador e do veículo, além da data de transferência. Na coluna Situação em 31/12/2017, o contribuinte lança o valor zero (0), enquanto na coluna Situação em 31/12/2018, insere o valor do veículo. Se houve recebimento e venda no ano de 2018, o procedimento é o mesmo para os imóveis.

Sobre o valor a declarar, donatário e doador devem também acordar pelo valor atualizado de mercado, e não o custo de aquisição. Para facilitar, é interessante pesquisar tabelas como a Fipe, que calculam o custo médio de veículos novos e usados. Assim, pode usá-lo para inserir na declaração.

Declarar doações a entidades

Como vimos em seção anterior, doações a entidades, como instituições de caridade e creches devem ser declaradas. Tais transações são conhecidas como doações incentivadas, sendo destinadas a entidades ou projetos culturais enquadradas na lei de incentivo fiscal. O que isso significa?

Que as doações efetivadas pelo contribuinte podem ser abatidas na base de cálculo do imposto de renda. Até 6% do IR devido à Receita pode ser destinado para doações, observando as doações dedutíveis. Para criança e adolescente, devem ser feitas a fundos controlados por conselhos governamentais dos direitos da criança e do adolescente.

Após depositar o valor, o fundo recebedor emite o recibo de doação constando os dados do contribuinte, quantia e data da doação, além dos dados da própria instituição. As doações feitas diretamente às entidades não são passíveis de dedução. As regras para doações ao idoso, são as mesmas, assim como a emissão do comprovante.

Doações para projetos culturais devem ser feitas àqueles aprovados pelo Ministério da Cultura. Obras cinematográficas ou videofonográficas podem ser aprovadas tanto pelo MinC quanto Ancine. Projetos de produção de cinema e vídeo independente são passíveis de dedução mediante aprovação prévia de um dos dois órgãos.

Outra alternativa é o contribuinte doar através do investimento no mercado de capitais, por meio de cotas adquiridas representativas dos direitos de comercialização. Elas são caracterizadas por certificados de investimento emitidos e registrados conforme as normas da Comissão de Valores Mobiliários.

Por fim, doações para o esporte devem ser, preferencialmente, destinadas a comunidades de vulnerabilidade social que promovam a inclusão social por meio de atividades esportivas. Esta é uma recomendação expressa pela própria Receita Federal. Além disso, os projetos devem ser previamente aprovados pelo Ministério do Esporte. Veja a imagem abaixo:

Nela, constam os códigos para cada tipo de doação, viu? As doações finalizadas até 31/12/2018 devem ser informadas na ficha Doações Efetuadas, trazendo os dados do beneficiário e o valor doado. O programa da declaração vai informar os limites para dedução segundo o valor do imposto devido pelo contribuinte.

Se as doações foram feitas a projetos sociais não enquadrados em leis de incentivo fiscal, não podem ser deduzidas. Por isso, serão declaradas na ficha Doações Efetuadas – código 80 – Doações em espécie (dinheiro em espécie) ou 81 – Doações em bens e direitos (na forma de bens). Na descrição, informar os dados do beneficiário.

Declarar doações a partidos políticos e candidatos

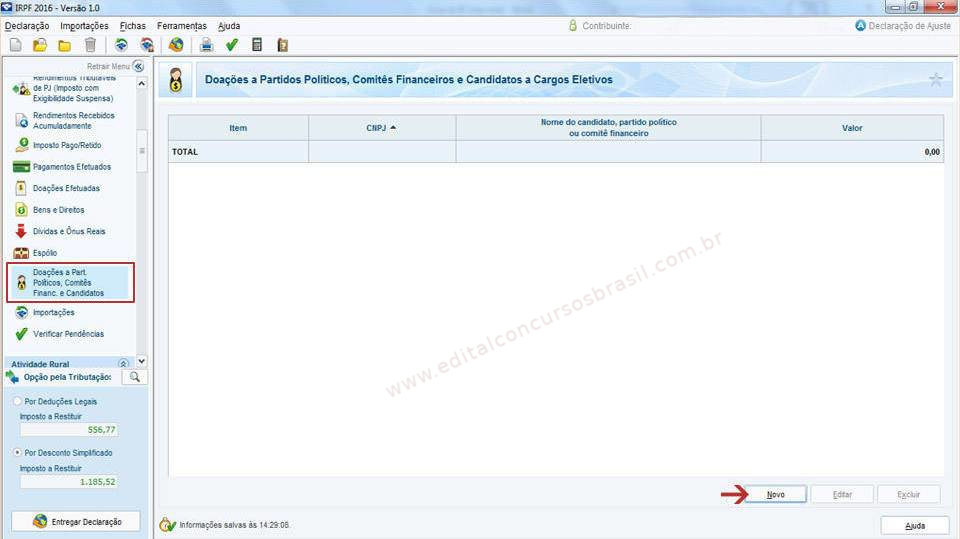

Doações feitas a partidos políticos e candidatos devem ser declaradas na ficha Doações a Partidos Políticos, Comitês Financeiros e Candidatos a Cargos Eletivos. Nela, o contribuinte informa os dados do beneficiário e o valor. Lembrando que operações para cargos eletivos, comitês financeiros e a partidos não são dedutíveis por falta de previsão legal.

Confira a tela na imagem abaixo:

Observações importantes

- se adquiriu um bem e colocou no nome de alguém, como um filho, o procedimento é o seguinte: declarar o valor doado na ficha “Pagamentos e Doações Efetuados”. A outra pessoa declara o bem na ficha “Bens e Direitos”. O valor recebido em doação pode ser declarado na ficha “Rendimentos Isentos e Não Tributáveis”;

- residência médica, estágio remunerado em hospitais laboratórios, centro de pesquisa e universidades, para complementação de estudo ou treinamento e aperfeiçoamento são considerados rendimentos do trabalho. Bolsas de estudo recebidas pelos médicos-residentes não caracterizam contraprestação de serviços nem vantagem para o doador;

- doações nunca anteriormente declaradas pelo doador não geram problemas para o recebedor;

- caso o pai tenha concedido recebimento de aluguéis como usufruto, as situações são as seguintes: se o usufruto constar de escritura pública averbada, o pai relaciona o imóvel na Declaração de Bens e Direitos, informando a constituição em favor do filho. Os rendimentos são tributáveis em nome do filho. Se não houver escritura averbada, o pai relaciona na Declaração de Bens e Direitos, informa que os rendimentos respectivos foram doados ao filho. Para o filho, os rendimentos são não tributáveis, como doação em espécie;

- doação modal de bens e direitos é tributável por trazer o encargo para o donatário;

- rendimentos com bolsa de estudos são isentos, desde que caracterize doação, ou seja, quando recebidos exclusivamente para proceder a estudo ou pesquisa e o resultado dessas atividades não represente vantagem para o doador e não caracterize contraprestação de serviços;

- recebimento de herança ou doação não acarreta a perda da qualidade de dependente, observados os requisitos legais. Os bens ou direitos devem ser incluídos na declaração do responsável;

- empréstimos efetuados a empresas devem ser declarados na “Declaração de Bens e Direitos” com código 51. Os juros pagos pela tomadora do empréstimo são tributados na fonte;

- Doações em dinheiro são isentas de Imposto de Renda, mas devem ser declaradas pelo doador e pelo donatário se ambos estiverem obrigados a declarar o Imposto de Renda 2017. O valor das doações recebidas em dinheiro deve ser incluído na ficha “Rendimentos Isentos e Não tributáveis”, informando o nome, o CPF do doador e o valor recebido. Os procedimentos seguem o informado para doações em espécie;

- imóvel recebido em doação com cláusula de usufruto deve ser declarado da seguinte forma: na ficha “Declaração de Bens e Direitos” do donatário, no campo “Discriminação”, deve ser informada a situação, incluindo os dados do usufrutuário. Na Situação em 31/12/2017 e nos Rendimentos Isentos e Não tributáveis, o valor correspondente à nua-propriedade.