A Declaração de Ajuste Anual do Imposto sobre a Renda – Pessoa Física (DIRPF), ou declaração do imposto de renda, é o ajuste no qual o contribuinte precisa declarar gastos, bens e rendimentos referentes ao ano anterior. O recebimento é sob a responsabilidade da Receita Federal, dentro do prazo entre 01º de março e 30 de abril.

É obrigado a enviar a DIRPF a pessoa física que tenha recebido rendimentos tributáveis sujeitos a ajustes na declaração, com soma superior ao mínimo fixado. Também o são que tenha recebido rendimentos não tributáveis, isentos ou tributados na fonte, desde que a soma seja superior ao mínimo fixado anualmente.

Diversos itens devem constar na declaração do imposto de renda e, entre eles, está o saldo em poupança no último dia do ano-base. Caso o valor seja superior a R$ 140,00, essa informação deve ser incluída na declaração. Neste ponto, é interessante relembrar regras recentemente impostas pela Receita Federal quanto à declaração de poupança.

Regras para declaração de poupança

O contribuinte que tenha saldo inferior a R$ 140,00, em sua caderneta de poupança, no dia 31/12/2018, é livre para declarar – ou não – esse rendimento. No entanto, em 2017, a RFB exigia declaração de contribuintes que, em 31/12/2016, possuíssem bens ou direitos superiores a R$ 300 mil.

A regra incluía cidadãos que tivessem tal valor em poupança, ou ainda, aqueles cujos bens (carros ou imóveis) somados aos valores poupados finalizasse em R$ 300 mil. Ainda em 2017, outra determinação exigia que rendimentos isentos superiores a R$ 40 mil também fossem declarados. Nisso, também está enquadrada a poupança.

A única dispensa para contribuintes que se encaixassem em uma das duas situações é sua inclusão como dependente na declaração de terceiros. Caso contrário, os saldos em poupança entre os últimos dias de 2017 e 2018, bem como os respectivos rendimentos, precisam ser declarados.

Como declarar poupança no imposto de renda?

O primeiro passo para proceder com a declaração da poupança no imposto de renda é solicitar o informe de rendimentos. O documento é emitido pelos bancos trazendo o resumo dos rendimentos ao longo do ano, incluindo os depósitos e investimentos. O informe pode ser enviado pelos correios, obtido pela internet ou nos terminais de autoatendimento.

No informe, são detalhadas informações como devem ser inseridas na DIRPF, como o saldo em 2017 e 2018, rendimentos do período, CNPJ e razão social do banco. É bom lembrar, ainda, que os rendimentos obtidos com poupança são isentos do imposto de renda. Essa é a diferença no campo onde o rendimento da poupança será declarado.

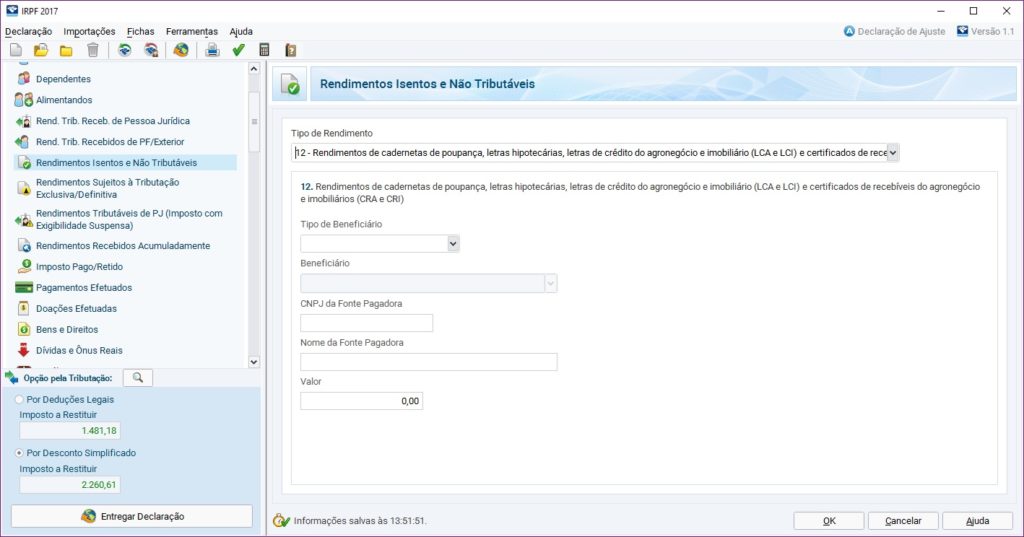

Como os rendimentos com poupança são isentos, o contribuinte deve acessar a ficha de “Rendimentos Isentos e Não Tributáveis”. Nela, vai escolher a opção “12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI)”. Veja:

O programa exibirá o quadro auxiliar para declaração, pelo qual o investidor indicará o rendimento apurado na poupança no final do ano-calendário. O contribuinte precisa, ainda, informar o CNPJ da fonte pagadora e sua razão social. Essas informações são referentes ao rendimento da poupança, certo?

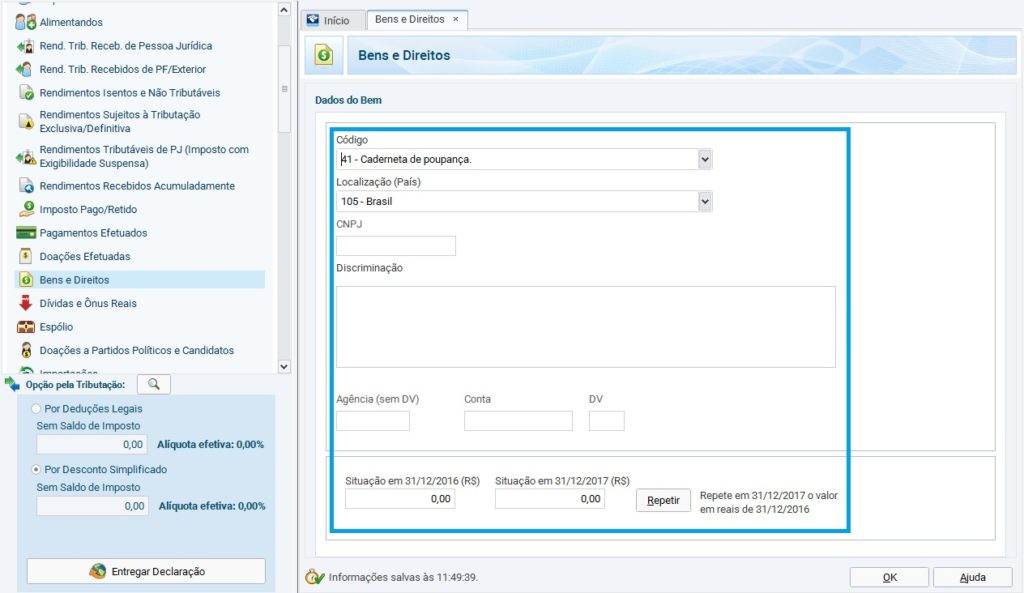

Agora, passemos para a declaração do saldo na poupança. Os rendimentos com a poupança são isentos, mas o saldo não. Por isso, o contribuinte deve acessar a ficha “Bens e direitos” para informar o saldo da poupança no último dia de 2018. Em seguida, selecionar a opção “41 – Caderneta de Poupança”, escolhendo Brasil como o país de localização. Veja:

Os campos a preencher incluem CNPJ do banco, discriminação (informações diversas), agência onde a poupança está hospedada, conta (número da poupança), DV (dígito verificador), situação nos dias 31/12 de 2017 e 2018, conforme detalhado no informe de rendimentos enviado pelo banco.

Importante mencionar, ainda, que no campo “Discriminação”, também é necessário informar o nome da instituição financeira e, em caso de conta conjunta, o CPF do outro titular. Caso a poupança tenha sido aberta no ano de 2018, deixar o campo “31/12/2017” em branco. Caso contrário, informar o valor depositado nela nesta data.

Observações importantes

Suponhamos que, em 2018, você teve rendimentos totais de R$ 26 mil, além de R$ 3 mil provenientes de poupança. A pergunta mais comum é se os dois rendimentos podem ser somados para efeitos da declaração do imposto de renda. A resposta é que, caso os R$ 26 mil compreendam rendimentos tributáveis, não podem ser somados.

Isso porque os R$ 3 mil oriundos do rendimento de poupança são isentos de tributação. Agora, se os R$ 26 mil vierem de rendimentos isentos, tais como aposentadoria por doença grave, aí sim, você pode somar os dois. É importante verificar, anualmente, qual o valor mínimo exigido para declaração do imposto de renda.

A Receita Federal, no ano passado, exigiu declaração de contribuintes cuja renda tributável ultrapassou R$ 28.123,91, e superiores a R$ 40 mil para rendimentos não tributáveis. Também foi obrigado a declarar quem tinha bens e rendas (incluindo poupança) que, somados, ultrapassavam R$ 300 mil.

Ah, e se, nos anos anteriores, você nunca tenha declarado sua conta poupança e, em 2019, pretende fazer a declaração simplificada, os saldos constantes nos anos anteriores, se superiores a R$ 140,00, devem ser inseridos. Isso é possível através da retificação das referidas declarações.

Sobre o informe de rendimentos

Qualquer instituição financeira que guarde valores em conta, ações e investimento deve enviar o Informe de Rendimentos Financeiros ao correntista. O documento que detalhe os valores referentes ao último ano-calendário deve ser encaminhado até o dia 28 de fevereiro, ou acessado pela internet e terminais de autoatendimento.

Um informe de rendimento deve trazer os CNPJ’s relacionados à instituição financeira, os saldos das posições financeiras, tanto no ano-calendário anterior quanto no ano-calendário em questão. Também apresenta os rendimentos de cada aplicação financeira, a exemplo de títulos do tesouro e poupança.

A importância do informe de rendimento está, também, em evitar que a declaração caia na malha fina. Isso porque qualquer diferença entre os dados passados pelo banco e aqueles informados pelo contribuinte pode ser revisada pela Receita Federal e classificada como inconsistência, retendo a declaração.