O imposto de renda é aquele valor descontado diretamente no rendimento do trabalhador ou da pessoa jurídica que, depois, é destinado ao Governo Federal. Quando incide sobre o assalariado, recebe o nome de IRPF – Imposto de Renda sobre Pessoa Física. Anualmente, deve ser apresentada uma declaração comprobatória dos rendimentos.

Trata-se da DIRPF – Declaração de Ajuste Anual do Imposto de Renda. Trata-se de uma obrigação, sob a responsabilidade da Receita Federal, que todo cidadão e empresa tem para comprovar os rendimentos obtidos no ano anterior. O período aberto para a declaração do imposto de renda é entre o início de março e final de abril.

Nesta declaração, é obrigatório constar todos os gastos e recebimentos registrados no ano anterior. É importante que o contribuinte não omita ou modifique qualquer informação, pois os sistemas da Receita Federal cruzam o que foi inserido pelo contribuinte com as declarações de empresas e prestadores de serviços.

Um dos rendimentos presentes na declaração do imposto de renda é o salário, tanto a remuneração mensal quanto décimo terceiro, adicionais e horas extras. Aprenda, a seguir, como proceder para declarar o salário no imposto de renda.

Desconto do imposto de renda no salário

Ao pegar seu contracheque, já reparou em um dos itens de desconto – o IRRF? É o Imposto de Renda Retido na Fonte, descontado sempre que seus vencimentos ultrapassam um teto estabelecido pela Receita Federal. No ano passado, o teto médio era de R$ 2.379,98 por mês. E como é feito esse cálculo?

O cálculo do IRRF considera o desconto destinado ao INSS, além do número de dependentes do trabalhador. Para cada dependente, seja ele filhos, cônjuges ou enteados, é abatido o valor de R$ 189,59 mensais. O valor descontado, então, considera a quantia bruta reduzida do INSS e dos dependentes, sobre o qual é aplicada a alíquota do IRRF.

Como declarar o salário no imposto de renda?

Mesmo que a declaração de remuneração seja um dos itens mais comuns a inserir na declaração, muita gente ainda “escorrega” na prática. Porém, é muito importante executar esse procedimento da forma correta, pois o contribuinte pode efetuar descontos sobre valores já pagos, aumentando sua restituição do imposto de renda.

O primeiro ponto a destacar é que a remuneração é classificada como um rendimento sujeito à tributação do IR (lembra que o imposto é descontado no contracheque?). Por isso, dizemos que a remuneração é um rendimento tributável e deve ser lançado como tal – na aba “Rendimentos Tributáveis Recebidos da Pessoa Jurídica”.

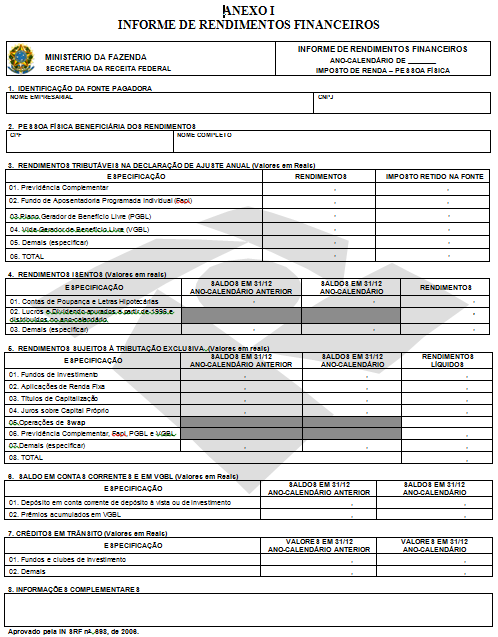

Todo trabalhador que perceber salário de uma empresa ou entidade públicas inscritas no CNPJ deve receber um documento chamado informe de rendimentos, no qual estão discriminados os rendimentos brutos, descontos relativos à previdência oficial ou privada, acordos judiciais, pensões alimentícias, IR na fonte, entre outras informações.

Outra característica do extrato é separar os rendimentos sujeitos à tributação dos não-tributáveis, como indenizações, férias, bolsas de estudo, valores compensados, 13º salário, proventos de pensões, entre outros. Veja, abaixo, um modelo do informe de rendimentos que a empresa deve providenciar antes do início do prazo para a declaração:

Com o documento, o contribuinte precisa declarar os valores informados nele, a razão social e o CNPJ da empresa. Caso haja mais de um empregador, o assalariado deve lançar cada fonte salarial em separado, ou seja, em um novo lançamento. Na ficha de informe salarial constam, ainda, campos específicos para verbas isentas ou com tributação diferenciada.

Um exemplo é a coluna para informar o valor recebido como décimo terceiro. Vale destacar que o programa de declaração deduz a contribuição do INSS de forma automática. Voltando ao 13ºsalário, é bom frisar que seu lançamento costuma trazer certa dificuldade devido a sua tributação diferenciada.

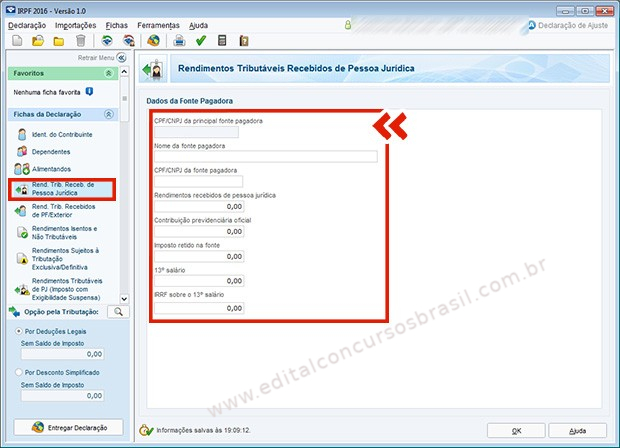

Ainda assim, é necessário lançá-lo e, informando trata-se de rendimentos com o décimo-terceiro, é transferido para o item 01 da declaração – “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”. Abaixo, veja como é a tela apresentada na ficha de Rendimentos Tributados Recebidos de Pessoa Jurídica.

Observação importante: todo recebimento proveniente de trabalho assalariado é considerado tributável, incluindo adicional noturno e horas extras. Na hora de lançar, o valor a ser declarado da ficha de Rend.Trib.Rec.PJ é o rendimento bruto, isto é, salário, horas extras, adicional noturno e tudo que constar no informe de rendimentos.

Ainda, é necessário informar o valor da contribuição com o INSS, o IR retido na fonte (se for o caso), além do rendimento com o 13º salário. Como mencionado, o programa deduz a despesa da contribuição previdenciária automaticamente, além de transferir o item referente ao décimo-terceiro para a ficha correta.

Como evitar a malha fina com o salário?

Um dos maiores temores de quem lança imposto de renda é cair na malha fina. Por isso, é imprescindível informar os valores constantes no extrato de rendimentos encaminhado pelo empregador. Lembre-se de que a empresa também informa os valores destinados ao pagamento de funcionários e a Receita Federal cruza todos eles.

A mesma observação vale para verbas não tributáveis no holerite, benefícios, entre outros. Não omita ou altere nenhum valor, pois caso haja alguma inconformidade, empresa e empregado podem ser convocados pela RF para esclarecimentos, além da inclusão da declaração do imposto de renda na malha fina.

Quem deve declarar imposto de renda?

A declaração do IR é obrigatória para quem teve rendimentos anuais tributáveis superiores a R$ 28.559,70. Também deve fazê-la que percebeu rendimentos isentos, tributáveis na fonte ou não tributáveis, cujo valor supere R$ 40 mil, bem como operações em bolsa de valores, alienação de bens e direitos sujeitos ao IR.

Atividades rurais incluem o contribuinte que tiver renda bruta superior a R$ 142.798,50, pretenda compensar prejuízos do ano-calendário anterior ou teve, no dia 31 de dezembro do ano anterior, propriedades ou posse de bens (incluindo terra nua) com valor superior a R$ 300 mil. Resumindo, precisa declarar quem:

- Recebeu, no ano anterior, rendimentos tributáveis superiores R$ 28.559,70, considerando salário, aluguéis, pensões e benefícios;

- Possuía, no ano anterior, imóveis, veículos e bens superiores R$ 300 mil;

- Obteve ganho de capital na venda de imóveis, veículos e outros bens sujeitos ao IR;

- Teve receita bruta de atividade rural superior a R$ 142.798,50;

- Foi isento do IR em ganho de capital obtido na venda de imóvel residencial usando o valor integral ao compra outro imóvel no Brasil, dentro de 180 dias a partir da celebração do contrato de venda;

- Obteve mais de R$ 40 mil em rendimentos isentos, não tributáveis ou tributados na fonte;

- Realizou operações em bolsas de valores, mercadorias, títulos futuros, ou obteve ganho de capital com investimentos no ano anterior;

- Reside no Brasil entre os últimos dias dos dois últimos anos.

É dispensado da declaração quem não se encaixar em nenhuma dessas condições e quem for declarado como dependente em declaração de outro contribuinte.

O que devo colocar no imposto de renda?

Todos os rendimentos, inclusive o que foi isento, deve ser incluído na declaração, como saque de FGTS, indenização por acidente de trabalho, bens móveis com valor superior a R$ 5 mil, saldos em conta corrente, poupança ou aplicações financeiras superiores a R$ 140,00 no último dia do ano, bem como aluguéis, ganhos com venda de imóveis, entre outros.

O que acontece se eu não declarar o imposto de renda?

Sonegação de imposto é crime, sob pena de detenção de seis meses a dois anos, além de multa de duas a cinco vezes o valor referente ao tributo. A multa para quem não respeitar o prazo é de 1% ao mês do imposto devido, até o limite de 20%. Importante considerar que o valor mínimo da multa para quem não entrega a declaração a tempo é de R$ 165,74.