Malha fina da Receita Federal! Está aí um termo que causa arrepios em nove a cada dez brasileiros – para dizer o mínimo! A expressão diz respeito à verificação de inconsistências, por parte da Receita, nas declarações do imposto de renda. É um tipo de peneira que filtra aquelas que apresentam alguma pendência.

Cair na malha fina traz duas dores de cabeça que, convenhamos, ninguém quer – atraso na restituição do imposto de renda e devolução de valores para a Receita Federal. A malha fina é o resultado de uma série de verificações que compreendem desde as informações cruzadas com bancos até aquelas enviadas pelo contribuinte.

Assim que o contribuinte verificar ter caído na malha fina, é imprescindível acessar a pendência e como retificar a sua declaração para, assim, prosseguir com o processo. Apenas após esclarecidas as dúvidas junto à Receita e finalizados os encaminhamentos, a restituição do usuário é deferida. O prazo pode levar de meses a anos.

E o que acontece se o contribuinte não resolver suas pendências junto à Receita? Além de altos valores a serem pagos à Receita (devido à incidência de juros), o cidadão pode ter problemas em contas bancárias, financiamentos, compras, entre outros serviços que dependem de análise financeira.

O que fazer quando cair na malha fina?

Cair na malha fina não é nenhum fim do mundo! Pelo contrário, as pendências podem ser resolvidas seguindo passos básicos. O contribuinte que tiver o imposto de renda retido na malha fina pode consultar as pendências em sua declaração por meio do extrato do IRPF. E como fazer isso?

Acessando o e-CAC, clique na opção “Declaração IRPF”. Em seguida, escolha o exercício no qual existe a inconsistência. O próximo passo é selecionar o item “Pendência”, logo no título “Serviços”. Identificadas as pendências, é importante que o usuário siga os procedimentos indicados pela própria Receita Federal:

| SITUAÇÃO | SOLUÇÃO | PROCEDIMENTO |

| Informações incorretas | Corrigir os erros a partir da retificação. Isso só não será possível após iniciar procedimento de ofício | Retificar a declaração através do programa de declaração |

| Declaração retida tem as informações corretas e o contribuinte porta a documentação comprobatória | – Solicitar a antecipação da análise que comprova as informações com pendências.

1) Antecipação disponível para DIRPF dos três últimos exercícios 2) No ano corrente, agendar atendimento a partir de janeiro do ano seguinte 3) Obter a senha para antecipação no portal do e-CAC e apresentar os requerimentos para cada declaração retida. Cada requerimento deve ser preenchido para cada exercício pretendido, no mesmo dia e hora agendados – O contribuinte pode aguardar a notificação da Receita para apresentar a documentação comprobatória |

Passo a passo para o agendamento:

Para o atendimento, o contribuinte deve comparecer à Receita portando: – senha de atendimento – termos de intimação assinados em duas vias – termos de atendimento assinados em duas vias – originais e cópias da documentação que comprove a improcedência da pendência apontada Após o atendimento, nenhuma retificação será mais aceita. O agendamento não pode ser feito por telefone ou direto na Receita Federal. Nenhum documento sem os termos de intimação e atendimento. O contribuinte receberá, na véspera do agendamento, lembrete via SMS. Acessando o e-CAC, siga o seguinte procedimento:

Caso não consiga comparecer ao agendamento, não se esqueça de cancelar o seu atendimento. |

Como identificar se caí na malha fina?

O Fisco coloca à disposição do contribuinte o extrato de consulta da Declaração do Imposto de Renda (DIRPF). O serviço é disponibilizado no site da Receita Federal por onde o usuário acompanha o processamento dos documentos apresentados. Assim, consegue identificar problemas em sua declaração ou corrigi-los antes de cair na malha fina.

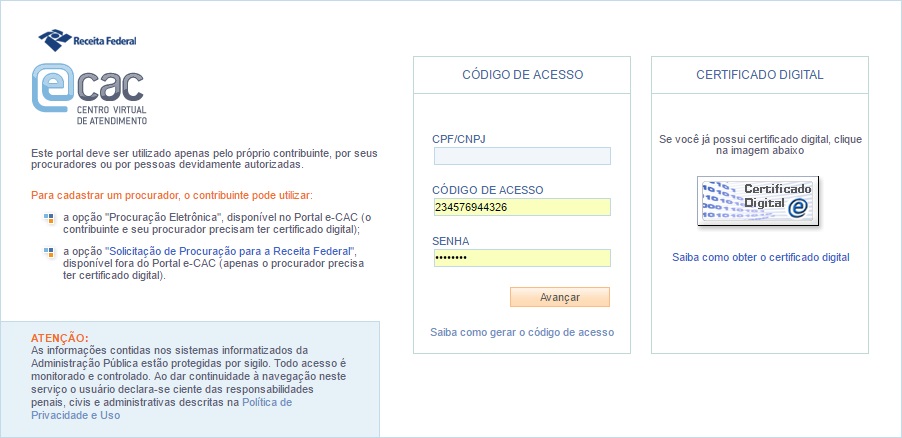

Pelo mesmo serviço, ainda é possível consultar restituições de declarações processadas. Primeiro, o contribuinte deve fazer seu cadastramento no portal e-CAC e obter seu código de acesso. A tela de abertura do portal segue na imagem abaixo:

O código de acesso e senha podem ser feitos pelo site específico da Receita. Nele, o usuário verificará a seguinte tela de acesso:

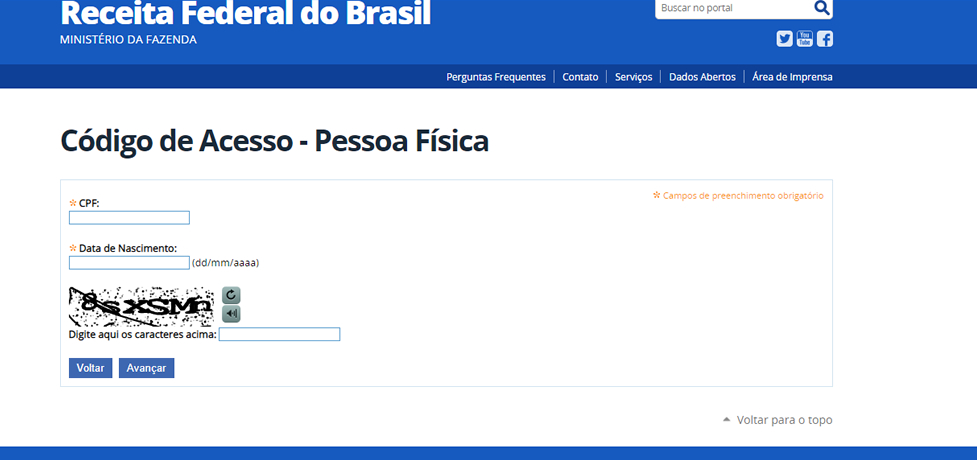

Primeiro, o contribuinte informa seu CPF e data de nascimento para, depois, ser encaminhado à seguinte página:

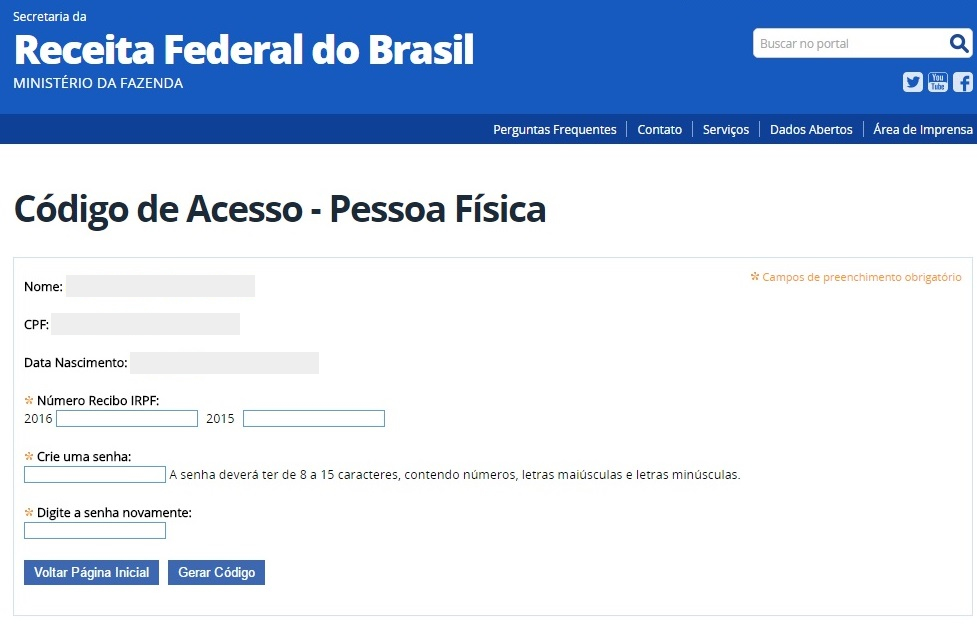

Nela, informa os números dos recibos do IRPF (as duas últimas declarações). Feito isso, informa uma senha de acesso para, então, gerar o código que, a propósito, terá validade de dois anos. Caso o contribuinte não apareça como titular em nenhuma declaração nos últimos dois anos, não consegue criar o código. Só a partir daí, poderá efetuar seu cadastro no portal do e-CAC. Com relação aos dados criados na página da Receita, é importante fazer algumas considerações. Veja quais são:

- em caso de declarações retificadoras, o recibo usado deve ser o da retificação

- os números devem ser inseridos com dez dígitos, sem o dígito verificador

- é possível gerar o código ou senha gerados, em caso de esquecimento. O anterior será substituído pelo novo código gerado

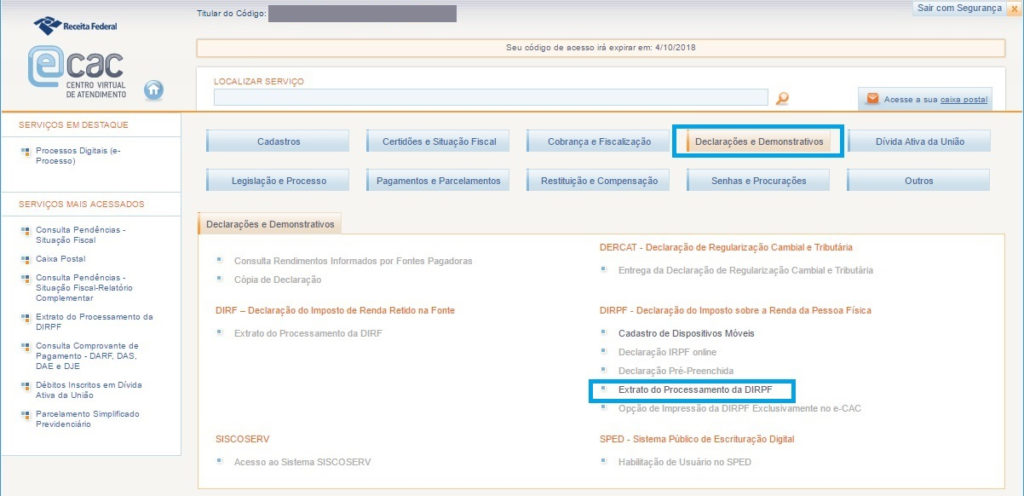

Bom, voltando ao e-CAC, criando o código e informando os dados solicitados, o contribuinte é encaminhado para a tela abaixo. Para acessar a página que leva ao extrato do processamento da declaração, clique em “Declarações e Demonstrativos”. Em seguida, acione o “Extrato de Processamento da DIRPF”. Também é possível clicar no botão “Restituição e Compensação” e, em seguida, “Extrato de Processamento da DIRPF”.

A próxima tela é a página mostrada conforme abaixo. Nela, estão presentes os principais dados da declaração, além da situação junto à Receita Federal. O usuário pode consultar os detalhes de processamento ao verificar a coluna “Serviços”.

Aquele que cair na malha fina pode regularizar suas pendência por meio da autorregularização.

O usuário, então, deve enviar uma declaração retificadora e pagar os valores devidos, sempre acrescidos de juros. Mas, se entende que não há problema com sua declaração, o contribuinte pode aguardar convocação do Fisco para apresentação de documentação comprobatória.

Vale lembrar que no processo de autorregularização, não é obrigatório comparecer a uma unidade da Receita Federal. Também, é importante frisar que, se o contribuinte receber notificação da Receita, não poderá proceder com nenhuma correção em sua declaração. E, qualquer imposto devido não pago ou quitado em menor valor será acrescido de multa de, no mínimo, 75%.

No ano passado, as cartas para autorregularização foram encaminhadas a partir de outubro, enquanto as intimações foram enviadas em novembro. Saiba, também, que não é necessário aguardar convocação por parte do Fisco, pois o contribuinte pode agendar seu atendimento. Caso não haja erros na declaração e toda a documentação comprobatória for apresentada, esse é o momento de esclarecer junto à Receita.

Quando todas as dúvidas do Fisco são sanadas, as declarações são liberadas e, em caso de direito à restituição, a mesma será incluída nos lotes residuais do IR.

Como não cair na malha fina?

A malha fiscal da declaração do imposto de renda é revisão de todas as declarações do IRPF. Por ela, são verificados dados declarados pelo contribuinte e feito o cruzamento dos mesmos com elementos disponíveis nos Sistemas da Secretaria da Receita Federal. Quando a declaração é entregue, ocorre o processamento eletrônico das informações.

Informações inconsistentes podem caracterizar infração à legislação tributária federal e, dependendo da irregularidade, o processamento da declaração é interrompido para que uma análise minuciosa seja feita até a solução dos problemas encontrados. Isso pode ser feito pela Receita – internamente – ou com a participação do contribuinte mediante intimação.

Porém, algumas dicas são bastante válidas para evitar que sua declaração caia na tão temida malha fina. Veja quais são:

Tome cuidado com a digitação: tenha cautela com o arredondamento de centavos ou digitação do CNPJ. O sistema sempre acusa inconsistência caso o número não bata com o cadastro na Receita.

Jamais omita rendimentos: lance todos os seus rendimentos e dos seus dependentes. Isso inclui qualquer tipo de aluguel de imóvel, independente do valor. A sonegação fiscal é crime tributário, sob pena do pagamento de multa de 150% (podendo chegar a 225% se o contribuinte não colaborar com a fiscalização). E, pior! Desde 2012, utilizar recursos provenientes de sonegação pode ser entendido como lavagem de dinheiro!

A mesma observação vale para o recolhimento de imposto sobre os ganhos provenientes de ações. Quando o mesmo for superior a R$ 20 mil em um mês, o ganho deve constar na Declaração de Ajuste Anual e seu imposto pago até o último dia útil do mês seguinte à venda dos papéis.

Cuidado ao declarar os dependentes: uma mesma pessoa não pode ser declarada como dependente em mais de uma declaração do IR. Caso dois contribuintes dividam despesas com filhos, avós ou pais, apenas um deles deve incluir o dependente na declaração.

A exceção vai para os casos nos quais uma pessoa deixa de ser dependente de um contribuinte e passa a outro. Aí, tal dependente pode ser incluído em duas declaração, desde que no ano seguinte à mudança.

Mesmo assim, cada titular só pode deduzir as despesas no período em que o referido dependente estiver sob sua responsabilidade. Além disso, qualquer rendimento que o dependente tenha, deve ser lançado. Não se esqueça de checar as condições da Receita para a inclusão de um contribuinte como dependente.

Confira todas as despesas: As médicas devem ser lançadas de acordo com as notas fiscais ou recibos, pois a Receita costuma utilizar esses dados para fazer cruzamento de informações. Não há limite para a inclusão de despesas médicas, mas jamais lance com valores ou informações diferentes das que constarem no recibo. Outro item a ser lembrado é que valores reembolsados pelos planos de saúde não podem ser abatidos.

Cheque o que não pode ser incluído na lista de deduções: nem todas as despesas são dedutíveis do IR. Devem ser excluídos gastos com cursos de idiomas, tratamentos estéticos e despesas médicas de terceiros que não sejam seus dependentes, entre outras. Confira a lista junto à Receita Federal.

Inclua todas as aplicações: antes de iniciar o processo de envio da declaração, liste todas as instituições financeiras nas quais possui conta bancária, poupança ou qualquer forma de investimento. Devem ser informados saldos e rendimentos.

Liste todos os bens em seu nome: assim como devem ser declarados rendimentos e conta bancária, o mesmo deve ser feito com as ações ou cotas de empresas com custo de aquisição superior a R$ 1 mil. Também devem ser listados os bens móveis com valor de aquisição acima de R$ 5 mil. Para facilitar, devem ser declarados:

- contas bancárias e aplicações financeiras maiores que R$ 140;

- veículos automotores;

- ações ou cotas de empresas com custo de aquisição superior R$ 1 mil;

- estoque de ouro ou ativo financeiro, a partir de R$ 1 mil;

- todos bens móveis cujo valor de aquisição seja superior a R$ 5 mil;

- automóveis doado pelos pais aos filhos também devem ser declarados.

Um adendo quanto às doações: esses itens devem ser declarados pelo doador e pelo beneficiado. As doações são isentas do imposto de renda, mas podem ser sujeitas à tributação estadual, imposto sobre transmissão causa mortis e doação de quaisquer bens e direitos. Sendo assim, bens vendidos ou doados sempre devem constar na declaração, lembrando que ganho de capital com venda de imóveis está sujeito à alíquota de 15%.

De fato, a alíquota é de 15% para negociações comuns e 20% para os daytrades, a compra e venda de ações no mesmo dia. Só estão isentas vendas que totalizam valor inferior a R$ 20 mil no mês. Perdas registradas no mês também podem ser descontadas nos ganhos do mês seguinte, desde que abatendo a base de cálculo do imposto. Não se esqueça de guardar, por pelo menos cinco anos, as notas de corretagem que detalham as operações.

Caso tenha vendido um imóvel de valor alto, está sujeito a pagar o imposto sobre o ganho líquido na transação. Para calcular o imposto a pagar, você pode usar algum programa de apuração de ganhos de capital. O serviço considera várias informações sobre o imóvel, como ano e valor, melhorias feitas ao longo do tempo e valor de corretagem pago à imobiliária.

Aposentados devem seguir os mesmos procedimentos: aposentados maiores de 65 anos, muitas vezes, caem no erro de declarar como isentos e não tributáveis valores superior ao permitido na ficha de rendimentos. Tais montantes devem ser declarados como tributáveis

Não deixe de fora nenhuma fonte pagadora: não importa quantas fontes pagadoras você tem, todas devem ser listadas e acompanhadas dos respectivos valores recebidos. Isso vale para salários, pró labore, aluguéis, entre outros. Isso é importante para que a Receita Federal saiba qual a renda de cada uma. “Ah, e quando minha renda for apenas salarial? Preciso colocar empregadores além do atual”?. Se a mudança de emprego ocorreu no ano referência, sim, os salários percebidos pelo antigo empregado também devem ser incluídos.

O cruzamento de informações inclui verificar se todas as empresas que declararam pagamentos constam na declaração do contribuinte. As PJ’s informam todos os pagamentos feitos a funcionários e os demais efetuados, desde que superem R$ 6.000,00 ao ano ou tenham imposto retido.

Renda e crescimento patrimonial devem ser compatíveis: parte do seu salário é consumido com gastos declarados e despesas de sobrevivência, certo? Então, não tente enganar a Receita porque ela sabe dessa condição! Se o aumento do seu patrimônio não for condizente com a renda declarada, você pode se tornar algo de investigações! Logo, uma renda anual declarada de R$ 60 mil frente ao ganho patrimonial de R$ 59 mil pode cair na malha fina!

Saiba como declarar os rendimentos com aluguel em caso de cônjuges: você e seu companheiro ou companheira têm um imóvel de aluguel e dividem a renda? A imobiliária deve estar ciente disso! Caso contrário, a empresa pode colocar o valor total recebido em um só CPF na DIMOB, gerando conflito de informações na declaração.

É um ponto fatal para cair na malha fina! A imobiliária precisa informar os dois CPF’s e a divisão de porcentagem para cada um. Se não houver intermediários nas negociações, o locatário deve recolher o carnê todos os meses, sempre informando a divisão de rendimentos.

Atente-se aos rendimentos recebidos de pessoas físicas: caso recebe rendimentos ou pensão alimentícia de pessoa física, cujo valor é superior ao de isenção do IR, isso deve ser recolhido no carnê. A pensão homologada judicialmente é uma despesa dedutível e paga em dinheiro.

O beneficiado deve recolher o carnê-leão mensalmente, informando o valor recebido. Se o montante estiver acima do limite de isenção da tabela mensal (R$ 1.787,77), a pessoa está sujeita ao recolhimento e deve apresentar essa informação na declaração, com o código 01-90. Mas, a regra é válida apenas para valores recebidos em dinheiro.

Lance pagamentos de planos de Previdência Privada PGBL e VGBL corretamente: a declaração dos pagamentos feitos a seguradoras e planos de previdência privada tem suas informações cruzadas com o enviado pelas próprias empresas.

Para evitar que os valores não coincidam, o contribuinte deve pedir o informe ou extrato anual constando o que foi pago. Se já houver algum erro ou inconsistência, o mesmo deve ser corrigido por meio da retificação.

O Fisco tem as informações de titulares e pagamentos durante todo o ano e os valores devem “bater” com o que foi, de fato, pago pelo titular e seus dependentes. Para evitar qualquer problema, o contribuinte deve retificar sua declaração, se necessário for, informando valores separados a título de Previdência complementar próprio e de seus dependentes individualmente.

O mesmo valor para os pagamentos efetuados a título de VGBL. O declarante deverá enviar ou retificar a declaração informando os valores pagos na Ficha “Bens e Direitos”. Todos os resgates realizados pelos contribuintes são de conhecimento da Receita Federal por serem informados pelas empresas de previdência privada.

Não confie cegamente em quem enviou sua declaração: mesmo que sua declaração tenha sido enviada por um profissional especializado, JAMAIS permita que ela seja transmitida sem a sua conferência! Apesar de o erro ser cometido por ele, a responsabilidade é integralmente sua! Sempre verifique as informações constantes na declaração e, caso tenha dúvida quanto a alguma delas, entre em contato com a Receita.

Atente-se para o Imposto de Renda Retido na Fonte: a Receita Federal cruza, com muita eficácia, informações sobre retenção de imposto declarada a fim de validar tais informações. Isso significa que o órgão identifica se o imposto foi mesmo retido e se os valores são iguais ao declarado.

Tal procedimento é possível devido à entrega da DIRF pelas pessoas jurídicas. Portanto, é importante que o contribuinte observe os valores constantes no Comprovante de Rendimentos Pagos e de Retenção de IRRF fornecido pela fonte pagadora.

Declare aquisição de veículos novos, imóveis adquiridos e aluguéis recebidos: mais uma vez, frisamos que as empresas devem declarar os dados de venda, quem adquiriu imóveis ou veículos. Portanto, o contribuinte deve declarar aquisições de veículos, imóveis de incorporadoras e aluguéis de imóveis administrados por imobiliárias.

Quanto aos imóveis adquiridos, é importante mencioná-los, ainda, pelo fato de que os cartórios prestam informações sobre as escrituras lavradas e documentos registrados, dados que mencionam vendedores, compradores e suas respectivas transações.

Cartões de crédito e movimentação bancária elevada: as administradoras de cartões de crédito informam quais cartões registraram gastos superiores a R$ 5.000,00 mensais. Do mesmo modo, as instituições financeiras informam qualquer movimentação bancária à Receita Federal por meio da DIMOF.

Sendo assim, a renda consumida deve ser suficiente para suportar os gastos indicados no cartão, sob o risco de mostrar omissão da renda real. A origem dos depósitos bancários deve ser devidamente justificada pelos rendimentos declarados, venda de bens, transferências ou qualquer relação que caracterize o lastro do dinheiro.

Saiba o que a Receita identifica antes do contribuinte

Já ouviu a expressão de que a Receita Federal sabe tudo, antes mesmo de você? Sim, ele é válido e justificado pela tecnologia! Os sistemas da Receita cruzam e analisam informações das mais variadas fontes com mecanismos que detectam a veracidade dos dados inseridos na declaração do imposto de renda.

Boa parte das informações que farão parte da DIRPF 2019 já é de conhecimento da Receita devido a alguma outra declaração. Em algum momento, pessoas jurídicas como empresas, bancos, clínicas ou administradoras de cartão de crédito precisaram encaminhar declarações reportando parte dos seus rendimentos e gastos no ano anterior. Por isso, não tente levar vantagem ao emitir sua declaração.

O seu salário, por exemplo, é identificado pela Receita através da chamada DIRF, a Declaração do Imposto de Renda Retido na Fonte. Trata-se de um documento emitido pela fonte pagadora para informar os rendimentos pagos aos contribuintes. A declaração é entregue pelas empresas até o final de fevereiro para disponibilizar aos funcionários os Informes de Rendimentos.

As movimentações bancárias são identificadas pela DIMOF, a Declaração de Informações Sobre Movimentação Financeira. Os informes de rendimentos financeiros fornecidos pelos bancos não compõem valor para pagamento de imposto, mas justificam a variação do patrimônio do contribuinte.

Com a DIMOF, a Receita consegue apura se o valor declarado pelo contribuinte corresponde ao que ele movimenta em sua conta. Assim, quando um correntista movimenta mais de 5 mil reais no semestre, bancos, cooperativas de crédito, associações de poupança e empréstimo, bem como corretoras devem enviar a DIMOF para a Receita Federal.

Lembra que falamos sobre as movimentações realizadas com cartão de crédito? Elas são rastreadas pela Receita por meio da DECRE, a Declaração de operações com cartão de crédito. A informações devem ser prestadas pelas operadoras em todos os meses nos quais a fatura do cartão de crédito do contribuinte ultrapasse R$ 5 mil.

Em síntese, as informações que a Receita possui em seus servidores são:

- valores percebidos pelo trabalhador no ano anterior, incluindo remuneração, férias, 13º salário, indenizações e PLR

- movimentações bancárias superior a R$ 5 mil, como empréstimos, depósitos, crédito e débito

- valores superiores a R$ 5 mil gastos com cartão de crédito, pois uma cópia de sua fatura já foi enviada à Receita Federal

- gastos médicos, seja eles com clínicas particulares, convênio, dentistas ou médicos. Os profissionais e empresas encaminham o recebimento de pessoas físicas a Receita

- compra, venda e recebimento de valores com imóveis, ou seja, valores pagos por imóvel ou percebidos com venda ou aluguel são rastreados pela Receita

- compra e venda de bens móveis, como carros, motos, barco ou aviões. Se a documentação estiver em dia, a Receita não vai ignorar sua existência.

Outras informações importantes

O Sicalcweb, programa criado pela Receita Federal, ajuda o contribuinte a saber o valor do imposto devido, incluindo multas e correções.

O programa cria um novo DARF, acrescentando os encargos, permitindo que o contribuinte pague o tributo na forma correta. Agora, sempre tem aquele usuário meio preguiçoso que prefere deixar o programa do IR calcular os valores atrasados, assim como os ganhos com imóveis para pagar na declaração de abril.

Se este for o seu caso, lembre-se da multa adicional de 50% sobre os valores devidos, além do risco de cair na malha fina. Aí, as ações serão muito maiores, pois o contribuinte precisa prestar informações detalhadas ao Fisco. Então, deixe a preguiça de lado, pague logo os impostos atrasados e não espere pelo período da declaração.

Ah, e falando nisso, o prazo para entregar a declaração do imposto de renda corre de 01º de março a 30 de abril. A multa para quem não respeitar o prazo é de 1% ao mês do imposto devido, até o limite de 20%. Importante considerar que o valor mínimo da multa para quem não entrega a declaração a tempo é de R$ 165,74.

Caso tenha restituição a receber, o valor da multa é descontado do montante. O valor de 1% sobre o imposto devido aparece no cálculo final da declaração e se distingue do imposto que o contribuinte, eventualmente, tenha que pagar ou a restituir. Se, ao final da declaração, o programa acusar algum imposto a pagar, acerte junto com a entrega da declaração.

O prazo para pagamento finaliza com o período do envio da declaração. Logo, se o contribuinte atrasa tanto para o envio da DIRPF quanto para o pagamento do imposto, sofrerá com duas multas! No caso do atraso de pagamento, a penalidade é de 0,33% ao dia, limitada a 20%, sendo ainda acrescida de correção monetária conforme a taxa Selic.